搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2023-04-20

导语

复杂经济犯罪案件中,往往涉及繁复的资金往来证据,所谓司法会计鉴定意见在该类案件的涉案金额、获利金额等认定过程中发挥着不可替代的重要作用,成为影响最终定罪、量刑的关键证据。然而,根据2017年司法部印发《关于严格准入严格监管提高司法鉴定质量和公信力的意见》,司法会计鉴定已经被排除在“四大类”鉴定事项之外,导致“会计鉴定”的生成程序、标准缺乏,意见结论等的客观公正性降低。但目前司法实务仍存在将“会计报告”“审计报告”等称为“司法会计鉴定意见”使用的情况,属于对鉴定的不当运用。因此基于辩护视角,笔者提出会计报告合理定位以及审查应对的建议、策略。

一、司法会计鉴定意见的证据属性存在较大争议

在诉讼领域,鉴定意见是由具有一定专门知识并且取得鉴定资质的人员所出具的专业性意见,表现出较强的客观性和科学性,在一些关键事实认定过程中发挥着不可替代的重要作用,被列为八种法定的证据类型之一。因而,会计报告是否能被认定为鉴定意见,将直接影响其证据资格和证明效力,对查明案件基本事实具有重大影响。

然而,随着2017年鉴定管理制度的改革,司法会计鉴定意见在司法实践中引起较大的争议,有的将其归属鉴定意见,有的则将其归于书证。[1]因此,针对实践中运用混乱的情况,有必要对“司法会计鉴定意见”存在的问题进一步说明,并予以规范。笔者认为,司法会计相关统计、分析等不应再作为鉴定意见使用,需要重新定位。

(一)会计不属于司法行政机关审核登记管理的鉴定范围

2017 年司法部印发的《关于严格准入严格监管提高司法鉴定质量和公信力的意见》(以下简称《司法鉴定意见》)中规定,司法行政机关审核登记管理范围为从事法医类、物证类、声像资料,以及根据诉讼需要由国务院司法行政部门、最高人民法院、最高人民检察院确定的其他应当实行登记管理的鉴定事项(环境损害司法鉴定)的鉴定机构和鉴定人,对没有法律、法规依据的,一律不予准入登记。也就是说,目前司法行政机关认可司法鉴定的范畴仅为“四大类”,即法医类、物证类、声像资料与环境损害司法鉴定,不包括对司法会计部分的内容,这就意味着会计不属于司法鉴定的范畴。因此,对涉案的资产、资金等情况进行的会计统计以及核查等报告不具备作为鉴定意见的法律依据。

(二)会计师事务所执业资质不等同于鉴定机构资质

由于鉴定意见作为客观证据,是案件的事实认定的重要依据,对于案件走向起着至关重要的作用。因此,《最高人民法院关于适用〈中华人民共和国刑事诉讼法〉的解释》第九十七条规定:

“对鉴定意见应当着重审查以下内容:(一)鉴定机构和鉴定人是否具有法定资质;…。”

由此可见,作为鉴定意见使用的证据必须具备鉴定机构以及鉴定人的资质。而在当前尽管一些会计师事务所的经营范围内备注有司法鉴定服务,但并非是司法行政机关认可的,并不属于“四大类”鉴定事项。在此情况下,进行会计鉴定自然不能认为其取得司法意义上的鉴定机构资质,相应的会计人员也不具备鉴定人资质。

二、司法会计鉴定应定位为有专门知识的人出具的报告

尽管根据相关的法律规定,会计报告不能成为鉴定意见,但是会计报告是由有专门知识的会计师等等所出具的,从这个意义上来看,会计报告等的出具仍然需要专业知识与专业技能。并且经过合法、规范的程序所出具的报告也能够体现一定的专业性和科学性,基于此可以将会计报告定位为有专门知识的人出具的报告。

原因在于,根据2020年《最高人民法院关于适用〈中华人民共和国刑事诉讼法〉的解释》第100条规定:

“因无鉴定机构,或者根据法律、司法解释的规定,指派、聘请有专门知识的人就案件的专门性问题出具的报告,可以作为证据使用。”

因此,应当将会计机构出具的报告作为“有专门知识的人对专门性问题出具的报告”使用。并且将实践中的混乱称谓,比如《司法会计鉴定意见》《专项审计报告》《司法审计报告》等等,统一规范地称为《司法会计报告》,避免使用“鉴定意见”等用语影响办案人员对证据材料客观性、证明力的公正判断。

三、司法会计报告的审查应对

在当前会计报告的属性定位不规范、“会计鉴定意见”使用较为随意的情况下,辩护律师应当加强对案件中的各类会计报告、会计鉴定意见等的审查,避免会计“鉴定意见”等报告替代司法审查,进而对司法人员认定事实造成不当影响。

(一)委托事项是否超出会计范畴

首先应当重点审查委托的事项,重点关注其是否超出了法律规定的范畴。根据之前最高人民检察院关于印发《人民检察院司法会计工作细则(试行)》(以下简称《会计工作细则》)第9条的规定,可以明确的看出司法会计鉴定范围包括:

(一)资产历史成本的确认;

(二)资产应结存额及结存差异的确认;

(三)财务往来账项的确认;

(四)经营损益、投资损益的确认;

(五)会计处理方法及结果的确认;

(六)其他需要通过检验分析财务会计资料确认的财务会计问题。

另一方面,《会计工作细则》还对不能进行会计认定的事项进行了反面列举,比如第24条明确规定,制作鉴定文书须遵守以下规定:

“(三)鉴定意见不应涉及对定罪量刑等法律问题的判断。”

由此可见,无论是以往的会计鉴定意见,还是现在的会计报告,都不能对超出会计事项的内容进行鉴定。

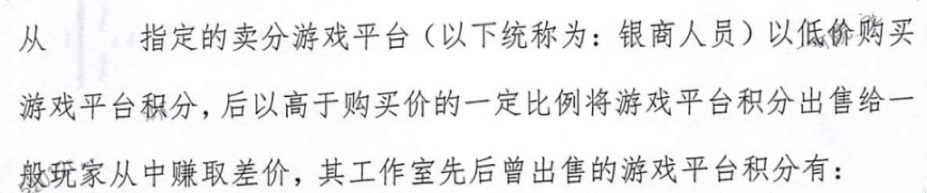

但是从实践情况来看,委托内容涉及对事实认定的情况不在少数,以作者近期办理的某开设赌场案件来看,就存在会计鉴定中委托事项不当的问题,如下图所示,侦查机关委托对获利情况进行鉴定,属于对款项性质作出认定,超出了司法会计的范围,属于违规操作。对此,律师团队已经向办案机关提出明确的反对意见,并申请对该意见进行排除。

(二)审查会计检材是否符合规定

根据《人民检察院司法会计工作细则(试行)》第8条的规定:

“司法会计鉴定检材由财务会计资料及相关材料组成,其中财务会计资料主要包括会计凭证、会计账簿、会计报表、发票存根等,相关材料包括银行对账单、财务移交清单、现场勘查记录等。”第24条规定:

“鉴定意见不得依据犯罪嫌疑人供述、被害人陈述、证人证言等非财务会计资料形成”。

可见,司法会计“鉴定”的对象是“会计凭证、会计账簿、会计报表和其他会计资料”。这类材料的客观性强,由此得出的结论更加合理和准确。而相关人员笔录材料等是未经法庭审查认定的证据,主观性太强、客观性不足,极易发生变化,据此笔录材料做出的会计报告明显缺乏客观性和合法性。

然而,目前很多案件中会计鉴定依据不当的情况普遍存在,要么鉴定依据直接援引证人证言、被害人陈述、犯罪嫌疑人、被告人供述等非客观证据案卷,要么是办案单位实际将全部侦查案卷交给了会计机构,导致会计报告的客观性、合法性存在问题。目前笔者办理的某开设赌场罪中,该案会计鉴定意见使用全部卷宗材料,甚至使用部分笔录作为鉴定依据,完全违背了相关的规定,对此律师团队也已经采取了申请排除的措施予以应对。

(三)审查会计报告形成的程序流程

从目前来看,司法会计鉴定的审查与认定,依据的规范性文件主要是《司法鉴定执业分类规定》《司法鉴定程序通则》《人民检察院司法会计工作细则(试行)》,《最高人民法院关于适用<中华人民共和国刑事诉讼法>的解释》等。综合来看,审查会计报告时应当重点审查鉴定过程,包括是否客观、详实、有条理地描述鉴定活动发生的过程,包括相关人员、时间、地点、内容、方法,以及鉴定材料的选取、使用、采用的技术标准、技术规范或者技术方法,检查、检验、检测所使用的仪器设备、方法和主要结果等。

(四)审查报告出具机构以及人员的专业资质

司法会计鉴定主体主要由会计师事务所等社会鉴定机构、检察机关内设鉴定机构和教学科研机构的鉴定机构等组成。对相关的会计报告进行审查时首先重点审查相应的机构是否具备一定的资质,以会计师事务所为例,需要审查其是否取得营业执照、是否取得执业证书,相关的会计人员是否取得注册会计师等专业资质等。

另一方面,还需要审查资质是否存在逾期的情况。资质逾期的机构或相关人员所提出的意见,依法不能作为定案依据。

(五)审查出具会计报告的执业机构的业务范围

除了审查相关的机构是否具备专门的资质外,根据《最高人民法院关于适用〈中华人民共和国刑事诉讼法〉的解释》第98条的规定:

“鉴定意见具有下列情形之一的,不得作为定案的根据:(一)鉴定机构不具备法定资质,或者鉴定事项超出该鉴定机构业务范围、技术条件的;…。”

因此,还需要重点审查会计报告的机构所出具的意见是否超出机构服务的范围。根据笔者的办案经验来看,许多会计报告都存在对服务范围未明确说明的问题,遇到类似情况时应当要求出具意见机构补充相应的批准文件或者许可文件。例如,笔者团队在办案件中,会计师事务所的营业执照载明的经营范围虽包括司法鉴定服务,但也明确该服务内容需要有专门的批准文件、许可证,然而该案案卷中会计机构除提供了营业执照、执业证书、注册会计师证外,并没有特许其开展司法会计鉴定的批准文件、许可证。因此,呈前所述,该会计机构出具的会计报告不属于司法会计鉴定文书。

(六)形式要件

除了前述对会计报告进行比较实质性的审查之外,对会计报告的形式审查也是重要的内容,只有保障合法的形式外观,才能保障内容的合理与合法。其中主要包括以下内容:一是审查形式要件是否齐备,落款是否加“盖鉴”定专用章或是否签名。二是审查相应的盖章、签字、章不是作为鉴定机构或专业机构业务所专属的印章,实践中存在会计“鉴定”、报告等盖的是公司公章,而不是机构业务用章的情况;三是审查意见、报告是否注明提起委托审查认定的事由、具体委托人、委托的机构、要求、过程、方法、日期等相关内容。

四、结语

综合以上情况来看,司法会计“鉴定”目前的证据属性地位定位不准,相关规定未予以明确,因此运用中存在诸多的问题。在此情况下,面对案件中出现的会计“鉴定”意见时,辩护律师就应当提高警惕,从各个方面加强对材料的审查的力度,充分保障当事人合法权益。

注 释:

[1] 李为民,司法会计鉴定证据归类的逻辑分析,载《人民法院报》2020年7月16日。

来源:大成辩护人

作者:陈茜,北京大成(成都)律师事务所专职律师

吕川,北京大成(成都)律师事务所专职律师

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管