搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2023-05-10

上篇回顾(点击下方文字即可阅读)

在上篇文章中,笔者从货物数量、计税价格、适用税率、汇率、扣除款项五个方面对《偷逃税款计核证明书》如何展开实质质证进行了探讨,本文的下篇将从形式层面对《偷逃税款计核证明书》及随附《计核资料清单》、计核基础材料、计核主体如何进行审查、质证进一步探讨。

二、形式层面的质证要点

(一)《证明书》及随附《计核资料清单》审查

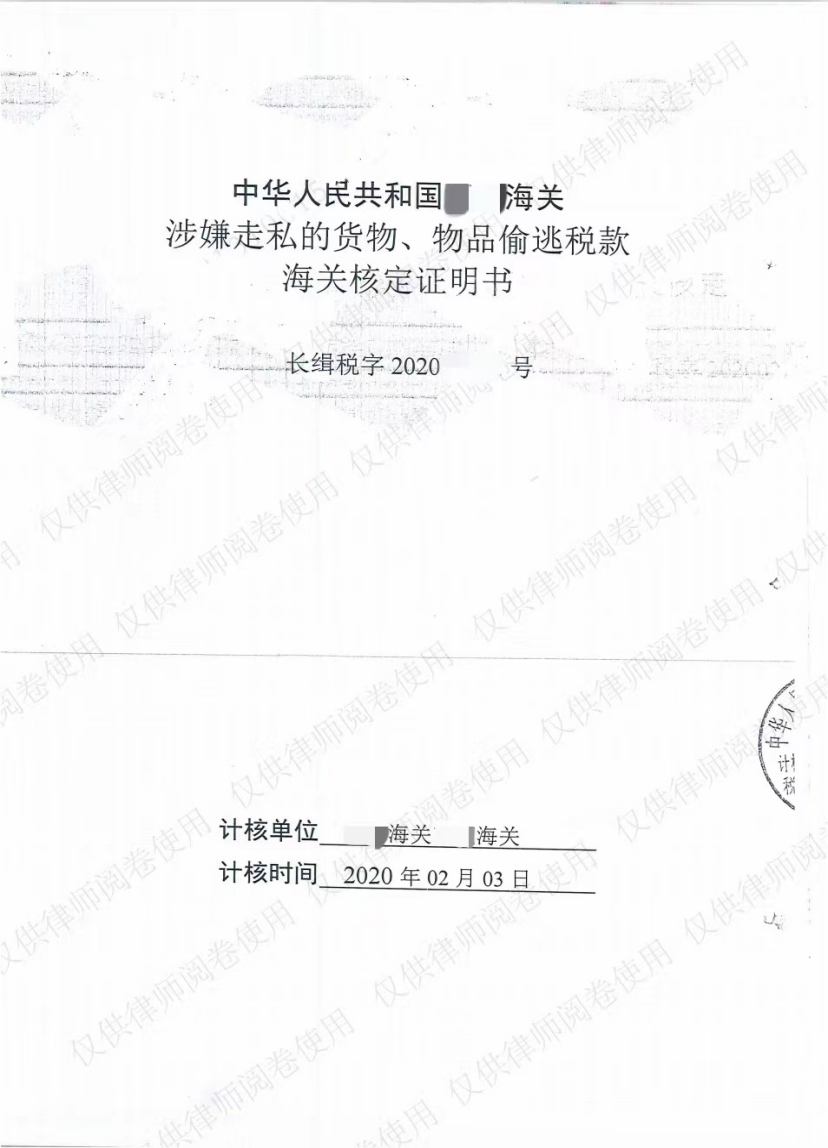

1.《证明书》必须包括案件名称、送核机关、送核时间、计核结论、计核依据和计核方法,是否有计核人员签名并加盖海关税款核定专用章;随附《计核资料清单》则必须包括涉案货物物品品名、规格、原产地、数量、税则号列、计税价格、税率、汇率等内容。

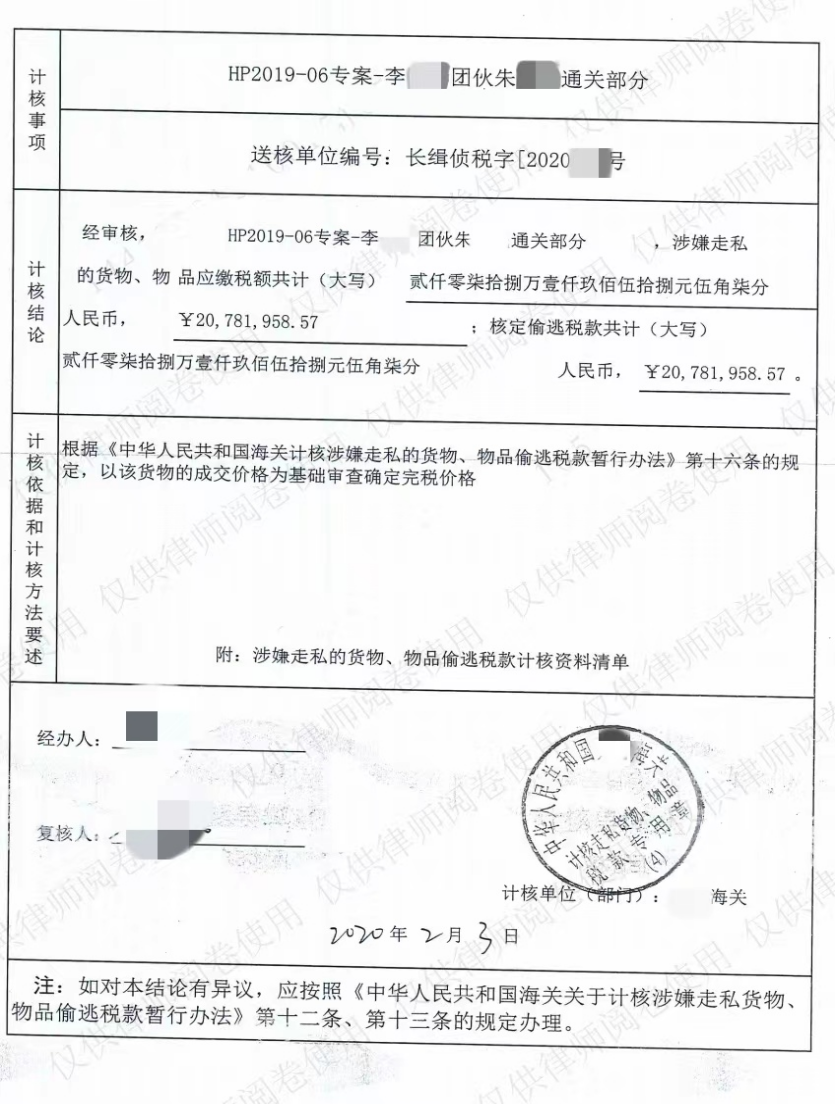

2.针对“计核依据和计核方法”一栏,本栏不能仅填写程序性条文,由于存在多种计核方法,海关必须说明选择该种计核方法的原因以及相关依据。如上图中,仅填写“以该货物的成交价格为基础审查确定完税价格”,但没有说明如何确定成交价格,是不完善的。这种情况下,一方面辩护人要与海关计核人员进行沟通问询,另一方面通过比对本案的证据来核查成交价格的真实性。

3.针对《计核资料清单》,形式上可以先审查有无同一份资料重复计核、同类货品适用税率不同等明显错误,其次要能够从《计核资料清单》中的各项内容细节中发现问题,为后续比对案件材料、进行实质审查做好准备。

上表系另一起电子元器件走私案件中的《计核资料清单》,其中“规格”一栏标注“拆板货”,即从主板上拆下的零部件,简单说就是二手货,电子元器件比较精细,拆板货可能存在货损的问题。此时辩护人就要思考,涉案的这批货物中拆板货数量有多少?计核时有无将拆板货与全新货物区分?是否按照半成品计价?如果按照全新货品计核,肯定是错误的。《暂行办法》规定,送核单位送核时,应当随附涉嫌走私的货物、物品的使用、损坏程度的记录以及照片,辩护人可以对照计核基础资料、在案证据如合同、犯罪嫌疑人讯问笔录、相关物证照片进行核查。

再次看汇率,上表中汇率最高是6.6066,最低是6.3428,汇率随时间波动,也就说明这张《计核资料清单》中显示的货物不是同一天走私的,那么走私时间是如何确定的,这也是辩护人在反向比对涉案的合同、出库单、运费时要特别注意的点。

(二)计核基础材料审查

计核基础材料,系海关缉私部门报送的《送核表》及其他随附单证、资料,是计核部门出具《证明书》的全部依据。基础材料是否随案移送、内容是否完整,与本案是否有关联性,是有效质证的关键。笔者经办的一起走私案,计核部门一共出具了27份《证明书》,都没有列明基础的送核材料。这是典型的仅有结论,没有依据。辩护人遇到这种情况,可以考虑从如下三个方面发表质证意见:

第一,计核的基础事实认定问题。走私基础事实需有计核基础材料予以印证,重点审查查扣的走私货物、物品与单据能否证实计核结论。通常走私团伙的犯罪特点是长期走私、团伙走私、分工协作,即便查扣到走私货物、物品,也可能只是当次的,而对历史走私的货物、物品可能早已处置,对应的货物、物品价值,则需审查相关的交易凭证、合同、出入库凭证、货物仓单、提单、银行流水、聊天记录、相关人员的笔录等证据。假定侦查机关未能将前述计核的基础材料随案移送,则可能无法证明计核的偷逃税款与走私犯罪的关联性,尤其不能排除计入无关货品的可能。

第二,计核的关键数据认定问题。税率、汇率、货物数量、关税价格等是计核所用的关键数据,在缺失计核基础材料的前提下,无法证明据以确定这些数据的方法的合法性和数据本身的真实性,自然也无法证实其与案件的关联性。如果是低报价格类型的走私,货量数据通常基于进出口的报关、通关数据可以确定,而对于瞒报数量、夹藏类型的走私,其货量数据往往依据走私主体内部记账资料可以确定。在既没有查获全部实物、又没有基础计核材料辅助核实的情况下,较难认定货物数量。而税率、汇率的适用,还涉及到基准日的确定,在没有基础材料的情况下,辩护人也无从质证其准确与否。

第三,程序合法性问题。未经质证的证据不能作为定案依据。在缺失基础材料的情况下,辩护人无法进行有效质证,实质相当于海关计核部门直接代替法院对有关事实作出认定,存在程序违法的问题。

实务中,办案人员常常以海关计核人员就是依据在案证据材料为基础进行计核作为回应质证意见的理由,由此就考验律师是否深入阅卷、清楚明晰证据之间的关联性,查找出证据间的矛盾。辩护律师还可以通过主动与海关的相关办案人员或者检察官沟通,去获悉哪些证据材料是作为计核基础材料使用的。

(三)计核主体审查

1.计核机构的资质

海关是负责偷逃税款计核工作的法定主管机关,其授权计核税款的部门是负责计核工作的主管部门。虽然《暂行办法》没有明确规定缉私部门不能和计核部门重合,但其规定了送核单位向计核部门送交《送核表》及随附单证、材料的程序,如果两个主体重合则该程序无法实现;况且,即使出于最低限度的程序正义的考量,缉私部门也不应自侦自核。但在实践中,对走私案件有管辖权的海关有时直接授权下属缉私局而非关税部门进行计核工作,此时,辩护人就可以从程序合法性的角度入手,对计核机构的主体资格进行质证。

2.计核人员的资质

计核人员不需要专业的考试或资格证书,仅经培训和内部审查后上岗。但是,没有法定资质要求,并不意味着辩护人不能对其专业能力提出质疑,尤其涉及一些货品性质归类争议的时候,计核人员是否具有这方面的专业知识,对其从事的规范适用性活动有很大影响。对计核人员审查的另一个重点应该放在其中立性的身份上,考虑有无《暂行办法》第十五条规定的回避情形。计核人员是计核案件当事人的近亲属、其本人及近亲属与计核案件当事人有利害关系,或与计核案件当事人有其他关系,可能影响计核工作的公正性的,应当回避。此外,由于计核部门与缉私部门同为海关的下属部门,辩护人还应考察二者人员有无交叉,如有,同样可以从人员中立性的角度进行质证。

3.补充核定或重新核定的程序

根据《暂行办法》第十四条,审查计核机构是否另行指派计核人员。特别值得注意的是,根据该条规定,补充核定也是必须另行指派计核人员的。如果未另行指派计核人员,则可以对该补充核定或重新核定结论的合法性提出质疑。

三、辩护人对《证明书》有异议,如何处理

在侦查阶段、审查起诉阶段,走私犯罪嫌疑人或其辩护人对海关出具的《证明书》有异议的,应当向办案机关提出重新核定的申请,经海关走私犯罪侦查机关、人民检察院或者人民法院审查同意后,由原送核单位向出具《证明书》的海关计核部门重新送交《送核表》并附书面说明。海关计核部门接到《送核表》后,应当进行重新核定。需要注意,只有海关相关部门、人民检察院、人民法院才能要求计核部门进行补充核定,辩护人仅具有申请重新核定的权利。

在审判阶段,被告人或其辩护人对海关出具的《证明书》有异议的,除向办案机关提出重新核定申请外,还应重视提出详细质证意见。实践中,也有辩护人参照鉴定意见的相关程序,申请法院通知计核人员出庭的,但由于目前《证明书》所属的证据类型究竟是鉴定意见还是公文书证,尚有争议,又加之《刑事诉讼法》2018年修改后,鉴定意见的审查与认定规则更为严格,鉴定人不出庭,鉴定意见不能采信,将《证明书》质证程序参照鉴定意见处理难以得到法院支持。

笔者建议,如有必要,辩护人可以根据《人民法院办理刑事案件第一审普通程序法庭调查规程(试行)》第十三条申请计核人员出庭,该条规定,控辩双方对侦破经过、证据来源、证据真实性或者证据收集合法性等有异议,申请侦查人员或者有关人员出庭,人民法院经审查认为有必要的,应当通知侦查人员或者有关人员出庭。

结 语

业精于勤,行成于思。律师对于走私案件中偷逃税款计核这类专业性比较强的问题,不能有畏难情绪和思维惰性,应不断精进业务,要有决心、有信心、有能力予以攻克。《证明书》所用的基础材料是缉私部门报送的,其计核主体也与缉私部门同属海关,实质上具有控方证据的属性,辩护律师要用对待控方证据的心态去审查《证明书》,用质疑的态度、科学的方法、专业的能力、扎实的工作识别计核过程中的疏漏和错误,对于质证过程中遇到的疑难问题应本着逢山开路、遇水搭桥的求真务实精神,进行有效研判。希望本文的系统梳理,能够起到抛砖引玉的作用,使更多同行关注到这个专业问题,把功课做足、做到位、做到普通律师无法做到的专业深度,为客户提供更精准的辩护和更优质的法律服务。

来源:大成辩护人

作者:胡珺,北京大成律师事务所高级合伙人

上篇回顾(点击下方文字即可阅读)

在上篇文章中,笔者从货物数量、计税价格、适用税率、汇率、扣除款项五个方面对《偷逃税款计核证明书》如何展开实质质证进行了探讨,本文的下篇将从形式层面对《偷逃税款计核证明书》及随附《计核资料清单》、计核基础材料、计核主体如何进行审查、质证进一步探讨。

二、形式层面的质证要点

(一)《证明书》及随附《计核资料清单》审查

1.《证明书》必须包括案件名称、送核机关、送核时间、计核结论、计核依据和计核方法,是否有计核人员签名并加盖海关税款核定专用章;随附《计核资料清单》则必须包括涉案货物物品品名、规格、原产地、数量、税则号列、计税价格、税率、汇率等内容。

2.针对“计核依据和计核方法”一栏,本栏不能仅填写程序性条文,由于存在多种计核方法,海关必须说明选择该种计核方法的原因以及相关依据。如上图中,仅填写“以该货物的成交价格为基础审查确定完税价格”,但没有说明如何确定成交价格,是不完善的。这种情况下,一方面辩护人要与海关计核人员进行沟通问询,另一方面通过比对本案的证据来核查成交价格的真实性。

3.针对《计核资料清单》,形式上可以先审查有无同一份资料重复计核、同类货品适用税率不同等明显错误,其次要能够从《计核资料清单》中的各项内容细节中发现问题,为后续比对案件材料、进行实质审查做好准备。

上表系另一起电子元器件走私案件中的《计核资料清单》,其中“规格”一栏标注“拆板货”,即从主板上拆下的零部件,简单说就是二手货,电子元器件比较精细,拆板货可能存在货损的问题。此时辩护人就要思考,涉案的这批货物中拆板货数量有多少?计核时有无将拆板货与全新货物区分?是否按照半成品计价?如果按照全新货品计核,肯定是错误的。《暂行办法》规定,送核单位送核时,应当随附涉嫌走私的货物、物品的使用、损坏程度的记录以及照片,辩护人可以对照计核基础资料、在案证据如合同、犯罪嫌疑人讯问笔录、相关物证照片进行核查。

再次看汇率,上表中汇率最高是6.6066,最低是6.3428,汇率随时间波动,也就说明这张《计核资料清单》中显示的货物不是同一天走私的,那么走私时间是如何确定的,这也是辩护人在反向比对涉案的合同、出库单、运费时要特别注意的点。

(二)计核基础材料审查

计核基础材料,系海关缉私部门报送的《送核表》及其他随附单证、资料,是计核部门出具《证明书》的全部依据。基础材料是否随案移送、内容是否完整,与本案是否有关联性,是有效质证的关键。笔者经办的一起走私案,计核部门一共出具了27份《证明书》,都没有列明基础的送核材料。这是典型的仅有结论,没有依据。辩护人遇到这种情况,可以考虑从如下三个方面发表质证意见:

第一,计核的基础事实认定问题。走私基础事实需有计核基础材料予以印证,重点审查查扣的走私货物、物品与单据能否证实计核结论。通常走私团伙的犯罪特点是长期走私、团伙走私、分工协作,即便查扣到走私货物、物品,也可能只是当次的,而对历史走私的货物、物品可能早已处置,对应的货物、物品价值,则需审查相关的交易凭证、合同、出入库凭证、货物仓单、提单、银行流水、聊天记录、相关人员的笔录等证据。假定侦查机关未能将前述计核的基础材料随案移送,则可能无法证明计核的偷逃税款与走私犯罪的关联性,尤其不能排除计入无关货品的可能。

第二,计核的关键数据认定问题。税率、汇率、货物数量、关税价格等是计核所用的关键数据,在缺失计核基础材料的前提下,无法证明据以确定这些数据的方法的合法性和数据本身的真实性,自然也无法证实其与案件的关联性。如果是低报价格类型的走私,货量数据通常基于进出口的报关、通关数据可以确定,而对于瞒报数量、夹藏类型的走私,其货量数据往往依据走私主体内部记账资料可以确定。在既没有查获全部实物、又没有基础计核材料辅助核实的情况下,较难认定货物数量。而税率、汇率的适用,还涉及到基准日的确定,在没有基础材料的情况下,辩护人也无从质证其准确与否。

第三,程序合法性问题。未经质证的证据不能作为定案依据。在缺失基础材料的情况下,辩护人无法进行有效质证,实质相当于海关计核部门直接代替法院对有关事实作出认定,存在程序违法的问题。

实务中,办案人员常常以海关计核人员就是依据在案证据材料为基础进行计核作为回应质证意见的理由,由此就考验律师是否深入阅卷、清楚明晰证据之间的关联性,查找出证据间的矛盾。辩护律师还可以通过主动与海关的相关办案人员或者检察官沟通,去获悉哪些证据材料是作为计核基础材料使用的。

(三)计核主体审查

1.计核机构的资质

海关是负责偷逃税款计核工作的法定主管机关,其授权计核税款的部门是负责计核工作的主管部门。虽然《暂行办法》没有明确规定缉私部门不能和计核部门重合,但其规定了送核单位向计核部门送交《送核表》及随附单证、材料的程序,如果两个主体重合则该程序无法实现;况且,即使出于最低限度的程序正义的考量,缉私部门也不应自侦自核。但在实践中,对走私案件有管辖权的海关有时直接授权下属缉私局而非关税部门进行计核工作,此时,辩护人就可以从程序合法性的角度入手,对计核机构的主体资格进行质证。

2.计核人员的资质

计核人员不需要专业的考试或资格证书,仅经培训和内部审查后上岗。但是,没有法定资质要求,并不意味着辩护人不能对其专业能力提出质疑,尤其涉及一些货品性质归类争议的时候,计核人员是否具有这方面的专业知识,对其从事的规范适用性活动有很大影响。对计核人员审查的另一个重点应该放在其中立性的身份上,考虑有无《暂行办法》第十五条规定的回避情形。计核人员是计核案件当事人的近亲属、其本人及近亲属与计核案件当事人有利害关系,或与计核案件当事人有其他关系,可能影响计核工作的公正性的,应当回避。此外,由于计核部门与缉私部门同为海关的下属部门,辩护人还应考察二者人员有无交叉,如有,同样可以从人员中立性的角度进行质证。

3.补充核定或重新核定的程序

根据《暂行办法》第十四条,审查计核机构是否另行指派计核人员。特别值得注意的是,根据该条规定,补充核定也是必须另行指派计核人员的。如果未另行指派计核人员,则可以对该补充核定或重新核定结论的合法性提出质疑。

三、辩护人对《证明书》有异议,如何处理

在侦查阶段、审查起诉阶段,走私犯罪嫌疑人或其辩护人对海关出具的《证明书》有异议的,应当向办案机关提出重新核定的申请,经海关走私犯罪侦查机关、人民检察院或者人民法院审查同意后,由原送核单位向出具《证明书》的海关计核部门重新送交《送核表》并附书面说明。海关计核部门接到《送核表》后,应当进行重新核定。需要注意,只有海关相关部门、人民检察院、人民法院才能要求计核部门进行补充核定,辩护人仅具有申请重新核定的权利。

在审判阶段,被告人或其辩护人对海关出具的《证明书》有异议的,除向办案机关提出重新核定申请外,还应重视提出详细质证意见。实践中,也有辩护人参照鉴定意见的相关程序,申请法院通知计核人员出庭的,但由于目前《证明书》所属的证据类型究竟是鉴定意见还是公文书证,尚有争议,又加之《刑事诉讼法》2018年修改后,鉴定意见的审查与认定规则更为严格,鉴定人不出庭,鉴定意见不能采信,将《证明书》质证程序参照鉴定意见处理难以得到法院支持。

笔者建议,如有必要,辩护人可以根据《人民法院办理刑事案件第一审普通程序法庭调查规程(试行)》第十三条申请计核人员出庭,该条规定,控辩双方对侦破经过、证据来源、证据真实性或者证据收集合法性等有异议,申请侦查人员或者有关人员出庭,人民法院经审查认为有必要的,应当通知侦查人员或者有关人员出庭。

结 语

业精于勤,行成于思。律师对于走私案件中偷逃税款计核这类专业性比较强的问题,不能有畏难情绪和思维惰性,应不断精进业务,要有决心、有信心、有能力予以攻克。《证明书》所用的基础材料是缉私部门报送的,其计核主体也与缉私部门同属海关,实质上具有控方证据的属性,辩护律师要用对待控方证据的心态去审查《证明书》,用质疑的态度、科学的方法、专业的能力、扎实的工作识别计核过程中的疏漏和错误,对于质证过程中遇到的疑难问题应本着逢山开路、遇水搭桥的求真务实精神,进行有效研判。希望本文的系统梳理,能够起到抛砖引玉的作用,使更多同行关注到这个专业问题,把功课做足、做到位、做到普通律师无法做到的专业深度,为客户提供更精准的辩护和更优质的法律服务。

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管