搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2023-06-28

摘要

为了巩固企业合规改革成果,最高人民检察院希望通过修改刑法的方式重构单位犯罪的归属理论,目前主要有两种立法建议。我国当下对于单位犯罪采取唯实论的立场,在单位成员行贿,实现了符合单位行贿罪的客观构成要件后,如果要认定单位意志存在,具有将单位行贿罪归属给单位的基础,还需要符合“单位决策层认可”“为本单位谋取不正当利益”这两个主观构成要件要素。这种认定方案蕴涵单位本身的责任,是一种组织体责任论。据此,如果企业构建并有效实施反贿赂合规计划就不会构成单位行贿罪。可以考虑增加“企业构建并有效实施合规计划可以免除刑事责任”的出罪事由,将其作为注意规定,提示司法机关不至对此种企业予以刑罚的制裁。

关键词:单位行贿罪;单位犯罪;合规计划;刑法修改。

一、问题的提出

毋庸置疑,最高人民法院和最高人民检察院推行的企业合规改革取得了较大的成功,但这项改革也面临着一系列理论上的挑战,[1]例如:有见解指出,现有的理论无法彰显单位的主体地位和归属的独立性,在一定程度上混同了单位的刑事责任与单位成员的刑事责任,即便是企业构建了有效的合规计划也无法成为不构成犯罪的理由,无法与最高人民检察院推行的企业合规改革相协调。[2]

再加上,2022年1月17日,时任最高人民检察院检察长张军同志在全国检察长(扩大)会议上强调,各检察机关要将依法可适用合规监管整改的案件都予以适用,为推动刑事立法打好基础,最高人民检察院要抓紧开展立法建议的研究工作。[3] 最高人民检察院法律政策研究室高景峰也提出,应对单位犯罪归属(责)理论进行重构,从而为企业合规诉讼程序的建立,以及企业合规附条件不起诉制度的实践探索提供助力,虽然企业合规改革的证成以刑事诉讼法立法为切入点,但是刑法的修正完善不可以“退居二线”。[4]特别全国人大常委会在近日公布的“2023年度立法工作计划”,就列出了《刑法修正案十二》。[5]

由此可见,为了适应企业合规改革,对“是否应当修改《刑法》以重构单位犯罪归属理论”这一问题进行充分的讨论,是势在必行且迫在眉睫的。遗憾的是,目前的多数讨论都是从相对宏观的单位犯罪这一视角进行的,而且也都对修改《刑法》持肯定的态度。笔者认为,由于法律是法学研究的对象、不应成为我们嘲笑的对象,[6]所以在决定是否修改《刑法》之前,还需要沿着刑法释义学的研究路径,在具体的个罪下检视企业合规改革制度。因此,本文在第二部分梳理出目前的立法建议后,于第三部分阐述单位行贿罪的认定现状。最后在第四部分判断企业合规改革是否与我国单位行贿罪的归属方案存在“排异反应”,[7]并以此为基础对当下的立法建议进行分析。

二、重构单位犯罪归属理论的立法建议及其理论根基

(一)立法建议

目前,关于通过修改刑法以重构单位犯罪归属理论的立法建议主要有以下两种:

“立法建议一”认为,应借鉴美国的法人犯罪制度,构建和完善我国单位犯罪构成制度。在单位犯罪概念的规定中确规定,犯罪行为的实施主体包括单位和单位员工,犯罪行为的目的是为了单位的利益,犯罪行为是在单位员工的职权范围内。即便单位并未从单位员工的犯罪行为中获利,单位也不知晓单位员工的犯罪行为,仍需将单位犯罪归属给它。[8]

“立法建议二”认为,应通过修改刑法的方式重构单位犯罪的归属理论,将合规计划作为单位犯罪的归属根据,从而单位的刑事责任成为一种独立的组织体责任,不再将“以单位名义”“为了单位的利益”“体现单位意志”的单位成员的犯罪行为拟制为单位的犯罪行为。其建议在《刑法》第31条中增设第2款:“单位履行合规管理义务的,可以从轻、减轻或者免除处罚。依照本款规定对单位的处罚,不影响直接负责的主管人员和其他直接责任人员的单位犯罪刑事责任。本法和其他法律另有规定的,依照规定。”并建议在《刑法》第393条后增加一条,作为第393条之一(单位预防行贿失职罪):“单位在预防行贿合规管理上严重不负责任,致使单位工作人员为单位利益而向国家工作人员行贿,情节严重的,对单位判处罚金。”[9]还有见解认为,应对我国《刑法》第30条进行最小限度的修改,增加“单位建立合规制度并认真执行时可以不负刑事责任”,从而让单位成为“不被其组成人员的意思和行为所绑架的独立实体”。[10]

(二)理论根基

“立法建议一”的理论根基是上级责任原理(respondent superior)。在其看来,最高人民检察院推行的企业合规不起诉改革源自美国,而美国是在对法人追究刑事责任的立法和司法实践中逐渐形成了刑事合规制度。刑事合规制度作为检察官给企业宽缓处置的前提和条件,为承担替代责任的企业松绑、允许检察官与涉罪企业达成暂缓起诉或者不起诉的协议。[11]因而,我国目前的企业合规不起诉改革需要实体法理论基础就是上级责任原理,否则企业合规制度的价值将大打折扣。[12]

“立法建议二”的理论根基则是组织体责任论。在其看来,单位刑事责任的追究应以单位自身为根据,而不能依托于单位内部成员的刑事责任。[13]企业积极构建反贿赂合规计划的行动,实际上蕴含着这样的期待:希望通过建立健全的合规管理体系、形成守法的合规文化,预防企业行贿的发生;即使行贿不幸地发生了,企业也不为员工的行贿承担刑事责任。刑法应当对企业的期待进行回应,不能让已经实施有效合规计划的企业承担刑事责任,否则企业就不会主动地构建合规计划,因为企业不仅没有从合规管理中得到回报,反而会因为合规资源的投入而降低了市场竞争力。[14]

再进一步讲,上级责任原理与组织责任论的分歧本质在于,它们对单位的本质有不同的理解。其中,上级责任原理采取的是唯名论的立场,其认为单位虽是一个客观存在的、不同于其组成人员的实体,但并不是一个理性的存在,其无法理解法律的命令,不具有被法律的惩罚威胁所影响的意志,因而单位在法律上的人格是拟制的,[15]单位的行为与单位代理人的行为在本质上是两种行为,只是基于代理理论,将单位代理人的行为归属于单位。[16]

组织责任论采取的则是唯实论的立场,不同于唯名论,其认为单位具有法律上的人格,单位的成员(机关)作为单位的组成部分,让单位像自然人一样具有活动自由,单位的行为是通过单位成员来实施的。[17]因此,单位决策层直接实施或者参与的犯罪行为具有双重属性:既是个人的犯罪行为,也是单位的犯罪行为;而单位不仅有权利能力,而且还有犯罪能力。[18]

但无论如何,单位成员始终是判断单位是否承担刑事责任的对象,只不过上级责任原理那里,除了单位成员外,不存在其他的评价对象;而在组织体责任论那里,除了单位成员的行为外,还有其他的评价对象。[19]

三、当下的认定方案

对于已经构建并实施有效的反贿赂合规计划的企业,当企业员工为了企业的利益而行贿时,这种行贿对企业来说就是无法避免的,因为企业已经尽最大努力去防止结果发生。事实上,在这种场合,无论按照何种讲得通的刑罚理论,都是不会处罚企业的,否则刑罚就是毫无目的的。[20]因而接下来要解决的问题是,我国当下的单位行贿罪认定方案如前文所说的那样,没有考量企业的合规努力,混同了单位的刑事责任与单位成员的刑事责任,从而无法与最高人民检察院推行的企业合规改革相协调?

(一)实践层面的经验

我国司法实践在认定单位是否构成单位行贿罪时,会考虑以下几个因素:

第一,行贿是否为单位决策层的认可。

一般而言,经过单位集体研究决定应当认定单位意志的存在,例如公司股东会、董事会等集体决策实施行贿,但考虑到单位的法定代表人、实际控制人等,能对单位的意思形成起非常重要的作用,所以在案例一中,法院认为,由法定代表人或实际控制人实施的行贿,也应当认定单位意志的存在。[21]

案例一:被告人卢某某和胡某某共同出资于2001年12月成立了A1公司,卢某某为法定代表人、董事长。此后,卢某某与其妻子吴某某于2003年6月共同出资成立A2公司,吴某某为法定代表人,卢某某为实际控制人。2002年至2014年,卢某某未经单位集体研究决定,为了在工程承揽、容积率调整、工程验收等方面谋取不正当利益,以个人款项先后向永定县城乡规划建设局的工作人员等行贿共计342.99万元。一审法院认为,被告人卢某某的行贿未经过公司的决策,而是以个人意志行贿,不符合单位行贿罪的构成要件,其行为构成行贿罪。卢某某不服提起上诉后,二审法院认为,卢某某虽然未经A1和A2公司其他股东商议、个人决定向国家工作人员行贿,但卢某某作为公司的实际控制人,为了公司的利益而行贿,体现了公司意志,因而构成单位行贿罪。[22]

第二,行贿是否为单位谋取不正当利益。

在案例二中,B公司的项目承包人金某与吴某某虽然是通过请托国家工作人员让B公司承接工程,但由于B公司只是提供给金某公司资质、向金某收取一定的管理费,利润大部分都会归金某所有,因而在法院看来金某和吴某某实际上是为自己谋取利益,而不是为单位谋取利益,二人的行为是个人行贿,不构成单位行贿罪。[23]

案例二:B公司向金某提供公司资质,但不进行任何投资或设备等投入。金某作为B公司的项目承包人,承担自己的成本,若有盈利则自行获得利润,若亏损则自行承担责任。为了得到金某的工程中介费承诺,吴某某请求国家工作人员姜某某帮忙让B公司获得该工程。在此期间,吴某某先后送给姜某某价值100多万元的财物。吴某某及其辩护人提出,吴某某向姜某某行贿是为了让B公司承接工程,属于为B公司谋取利益,应当构成单位行贿罪。但是,一审法院认为,吴某某向姜某某行贿,名义上是为了让B公司承接工程,实质上是为了获得B公司项目承包人金某承诺的工程中介费,并不属于为了单位谋取利益而行贿,不构成单位行贿罪。吴某某不服提起上诉,二审法院维持了一审判决,并指出,吴某某和金某二人向姜某的行贿,符合行贿罪的构成要件,并不构成单位行贿罪。[24]

第三,行贿是否以单位名义。

在案例三中,法院认为被告人毛某某在C公司成立之前的行贿是以个人名义实施的,构成行贿罪;而在C公司成立之后,作为法定代表人的毛某某的行贿则构成单位行贿罪。

案例三:2014年,被告人毛某某与鲁某某成立悦动体育中心,经营培训等项目,性质为个体经营。此后,被告人毛某某请托代某,让40名学生违规获得国家二级运动员技术等级,其间毛某某先后通过银行转账的方式向代某行贿63万元人民币。2015年5月25日,毛某某与鲁某某出资成立C公司,毛某某为公司的法定代表人、执行董事。此后,毛某某以C公司名义请托代某,违规授予学生国家二级运动员技术等级,毛某某先后自己通过银行转账的方式向代某行贿39万元人民币,从鲁某某银行账户取现10万元并送给代某,安排鲁某某通过银行转账方式向代某行贿185万元人民币,共计234万元。法院认为,毛某某从事经营活动时,为达到违规为学生办理国家二级运动员等级证书的目的,给予国家工作人员297万元:其中C公司成立前,毛某某经营悦动体育中心期间,向代某行贿63万元属于个人行贿;在C公司成立后,向代某行贿234万元属于单位行贿。最终法院认定毛某某成立行贿罪、单位行贿罪。[25]

第四,行贿的违法所得是否归单位所有。

在案例四中,法院认为D1公司的实际控制人邵某某虽然是以单位名义实施的行贿,但由于行贿所得的利益最终都被用来给国家工作人员沈某和盛某购买房产,因而邵某某的行为构成行贿罪,而不是单位行贿罪。

案例四:2010年6月,被告人邵某某、沈某某、盛某出资成立D1公司,三人分别以他人名义持股,国家工作人员沈某和盛某未实际出资、不知道自己的股份占比,邵某某系D1公司的实际控制人,其安排自己亲属樊某担任公司法定代表人。此后,沈某利用职务便利帮助D1公司承接了多个项目的电缆供应业务。2012年8月,邵某某为了感谢沈某提供的帮助并希望此后继续得到沈某关于电缆供应及其他方面的关照,同时为了兑现盛某帮助其中标的好处费(约150万元),邵某某从其实际控制的D2公司调拨资金为沈某、盛某购买房屋,后以E1公司财产归还给D2公司。2015年,因承接的电缆业务基本做完,邵某某将E1公司注销,D1公司经营期间的大部分利润用于购买上述房产。法院认为,邵某某是构成行贿罪还是单位行贿罪,关键要看行贿所得的利益归属,如果归个人则构成行贿罪,若归单位则构成单位行贿罪。D1公司在电缆业务基本完成后被邵某某决定注销,公司所得大部分利润均已为沈某和盛某购买房产,行贿所获得的利润没有归属于金爵公司,因而邵某某没有为D1公司的利益行贿,不构成单位行贿罪。[26]

第五,行贿的资金是否来源于单位。

在案例五中,司法机关认为,E公司的法定代表人李某某,为了单位的利益行贿,行贿所得的利益归单位所有,并且行贿的资金也来源于单位,因而其行为构成单位行贿罪。

案例五:被告人李某某是E公司的法定代表人。2015年至2018年,李某某请托浙江省台州市环保局工作人员为E公司在办理《危险废物经营许可证》、生产经营、逃避环保检查等方面提供帮助,期间李某某利用E公司的资金行贿,法院据此认定E公司和李某某构成单位行贿罪。发布本案的最高人民检察院和国家监察委员会指出,李某作为单位的法定代表人,其行贿是为单位谋取不正当利益,行贿资金来源于单位,这表明李某的行贿体现了单位的意志;同时,由于本案的受益者也是单位,所以将李某的行为认定为单位行贿罪是符合案件事实的,也能体现罪责相适应原则。[27]

(二)理论层面的检视

我国刑法传统理论认为,单位故意犯罪是单位的法定代表人、主管人员、直接责任人员等单位成员,在单位意志的支配下,以单位名义,并为了单位的利益而故意实施的犯罪行为。[28]单位故意犯罪的客观构成要件是,作为单位组成部分的一个或若干个单位成员实施了构成要件行为。[29]

由于单位不具有同自然人一样的生理机构,单位本身无法对单位员工的行贿产生“知”与“欲”,故无法像自然人那样,具备能够被评价为犯罪故意的心理事实。在这种情况下,我们是否要通过规范评价的方法,将某些事实规范地评价为犯罪故意呢?[30]传统理论的回答是肯定的,其认为应将单位意志评价为犯罪故意,不同于自然人的犯罪故意,单位的“心理态度”是通过作为其组成部分的单位成员表现出来的,特别是其法定代表人、实际控制人等。[31]

这表明,我国刑法学界对单位犯罪采取一种拟人化的认定路径:单位的决策层作为单位的大脑指挥单位从事活动,[32]单位决策层的意思表示就是单位的意思表示,单位决策层的命令和要求决定单位的活动方向与形式。[33]既然认为单位的犯罪是通过单位成员来实施的,单位的决策机关指挥着单位的犯罪活动,那么就相当于承认单位具有法律上的人格,[34]即单位具有犯罪能力,因此,我国刑法对于单位犯罪站在了唯实论的立场上。

当单位成员行贿、实现了符合单位行贿罪的客观构成要件后,如果要认定单位构成单位行贿罪,那么就要判断行贿是否体现了单位的意志,只有体现了单位意志的犯罪行为才能构成单位犯罪。[35]对于单位意志的判断,在我国主要有以下两种方式:一是从“单位名义”和“违法所得去向”的角度认定单位的意志,二是从“为了单位的利益”和“单位决策层认可”的角度认定单位意志。[36]此外,我国司法实践还会将“行贿资金来源”作为认定单位行贿罪的重要因素,例如,在上述“案例五”中,法院通过李某行贿的资金来源于单位这一事实,并综合单位决策层决定、为了单位的利益、违法所得归单位等3个因素,认定单位意志存在,据此认定李某所在的单位构成单位行贿罪。[37]

本文接下来将分别探讨“为了单位的利益”“单位决策层认可”“违法所得去向”“单位名义”“行贿资金来源”是否可以作为单位行贿罪的构成要件要素,并以此为依据得出我国是采取了“单位名义”“违法所得去向”并重说的方案,还是“为了单位的利益”“单位决策层认可”并重说的方案,亦或是其他的方案。

1. “单位决策层认可” 是单位行贿罪的构成要件要素

有见解指出,我国刑法的理论界和司法实践在认定单位犯罪时,将单位成员的行为和意志拟制为单位的行为和意志,[38]因而将单位犯罪的范围限定在单位决策层认可的犯罪之内。[39]相关司法解释也采取了相同的立场,《最高人民法院、最高人民检察院、公安部、司法部、生态环境部关于办理环境污染刑事案件有关问题座谈会纪要》(法释〔2016〕29号)第1条第2款规定,单位决策机构按照决策程序决定的犯罪,以及单位决策人决定、同意或者追认、纵容、默许的犯罪,构成单位犯罪。

我国刑法传统理论对于单位犯罪采取的是唯实论的立场,认为单位决策机关作为单位的大脑指挥单位从事各种活动。[40]在单位成员实施行贿、符合单位行贿罪的客观构成要件的场合,如果单位成员的行贿为单位决策层所认可,那么就可以认定单位行贿罪的主观构成要件具备,单位构成单位行贿罪。因此,我国刑法学界和理论界就单位行贿罪的认定,确实如上述见解指出的那样,将范围限定在单位决策层认可的犯罪之内。例如,在“案例二”中,一审法院认为,被告人卢某某虽然是公司的法定代表人或实际控制人,但其未经过公司决策机构授权或者同意,而是以其个人意志行贿,不构成单位行贿罪。但二审法院认为,作为公司实际控制人的被告人卢某某,为了公司的利益而实施的行贿,体现了公司意志,构成单位行贿罪。[41]

2. “为单位谋取不正当利益”是单位行贿罪的构成要件要素

单位行贿罪是法定的目的犯,只有具备“为谋取不正当利益”的目的,才构成本罪。[42]与行贿罪相同,单位行贿罪的“为谋取不正当利益”不仅可以是主观构成要件要素,在有些情况下还可以作为客观构成要件要素,从而将事后给予财物的行为纳入刑事法网,这符合我国刑法理论界的共识和实务界的一贯做法。[43]当“为谋取不正当利益”作为主观构成要件要素时,由于作为单位组成部分、能够指挥单位行动的单位决策层,其意志被拟制为单位意志,所以,只有当谋取不正当利益的目的由单位决策层所具备时,才能认定该单位构成单位行贿罪;在“为谋取不正当利益”作为客观构成要件的场合,只要当单位实际获取了不正当利益时,就可以将单位行贿罪的实现归属给它。

有见解指出,“为谋取不正当利益”作为犯罪目的,只能依据犯罪嫌疑人、被告人的口供来判断,很难准确认定;并且,我国现行刑法对于单位犯罪的规定,并未采用“为谋取不正当利益”这样的表述。所以,“为谋取不正当利益”不能作为本罪的主观构成要件要素。[44]但是,笔者对此并不认同。首先,犯罪目的并非不可以作为犯罪的主观构成要件要素,“为谋取不正当利益”虽是对心理情状规范描述,但不能以因此否定其可以作为单位行贿罪的构成要件要素。在认定是否具备这一要素时,不能仅依据犯罪嫌疑人、被告人的供述,还应根据某些已经得到证明的基础客观事实进行推定。[45]其次,根据我国刑法总则关于单位犯罪的规定,“为谋取不正当利益”并非构成要件要素的原因是,其不能概括分则规定的所有单位犯罪类型,特别是单位过失犯罪中不会出现为本单位谋取利益的主观情状,[46]但并未否认在具体的犯罪中,例如单位行贿罪,“为谋取不正当利益”可以作为构成要件要素。

至于是否要将“为谋取不正当利益”进一步限制解释为“为本单位谋取不正当利益”,例如,1995年8月至1997年3月的刑法修订稿和修订草案就将“为本单位谋取利益”或者“为本单位谋取非法利益”作为单位犯罪的构成要素?[47]笔者对这一问题的回答是肯定的,将“为谋取不正当利益”限制解释为“为本单位谋取不正当利益”可以适当地限制单位行贿罪的范围。因为即便公司是“以营利为目的”,即公司以将其获得的利益分配给它的社员为最终的目的,[48]但是单位的决策层,特别是单位的实际控制人,作为一个会考虑自己利益的理性的“经济人”,单位决策层的行动存在着反于单位利益的情况。[49]因此,笔者认为,应当将“为谋取不正当利益”,进一步地限制解释为“为本单位谋取不正当利益”,让单位摆脱不是为单位谋取利益而行贿的刑事责任。

我国司法实践在认定单位行贿罪时通常也会考虑到,行为人的行贿是否为单位谋取利益,例如,在“案例一”中,由于A公司只是提供给金某公司资质、向金某收取一定的管理费,利润大部分都会归项目承包人金某所有,因而在法院看来金某和吴某某实际上是为自己谋取利益,而不是为单位谋取利益,二人的行为是个人行贿,不构成单位行贿罪。[50]

3. “违法所得归属”并不是单位行贿罪的构成要件要素

有见解指出,将单位行贿罪与行贿罪区分开来的两个关键方面在于,第一,行贿所体现的意志:行贿是否反映了单位的决策层认可,并且是为了单位谋取不正当利益;如果是,那么可以认定单位存在行贿罪行为;第二,不正当利益的归属:构成单位行贿罪需要单位整体谋取利益,而如果行贿所谋取的利益只归属于个人,则构成行贿罪。[51]《刑法》第393条第2句也强调“违法所得归属”的重要性,其规定,违法所得未归单位、而是归个人所有的行贿,不构成单位行贿罪,应依照刑法关于行贿罪的规定定罪处罚。然而,在判断是否“为单位谋取不正当利益”时,违法所得的归属已经被作为判断依据之一考虑了。也就是说,如果本单位获得了不正当利益,那么行贿就被证明是为了谋取该单位的利益。相反,如果行贿没有为单位谋取利益,而是个人获得了违法所得,那么这一事实就可以证明行贿并非为了本单位谋取利益。

此外,将“违法所得归属”作为单位行贿罪与行贿罪的界分标准还会产生这样的困境:行贿未产生违法所得,即行贿未遂、或者行贿虽既遂但谋取利益的目的未实现时,由于不存在违法所得,因而也就无法判断违法所得是归单位所有还是归个人所有了。同时,也不能将这种情形的行贿一概认定构成行贿罪、不构成单位行贿罪,否则单位行贿罪就不存在未遂空间了。因此,“违法所得归属”并非单位行贿罪的构成要件要素,只是“为本单位谋取不正当利益”这一主观构成要件要素的判断资料。

4. “单位名义”并不是单位行贿罪的构成要件要素

在“案例三”中,法院认为被告人毛某某在C公司成立之前的行贿是以个人名义实施的,构成行贿罪;而在C公司成立之后,作为法定代表人的毛某某的行贿则构成单位行贿罪。[52]但是,首先,公司是否成立,只能影响单位行贿罪行为主体要素的具备与否,并不能作为是否“以单位名义”行贿的评价事实,故法院以没有以单位名义行贿的理由认定单位行贿罪不成立难谓准确。其次,以单位名义实施犯罪只是在一些犯罪中普遍中存在,例如合同诈骗罪,有很多单位行贿并不是以单位名义进行的,更多的是在行贿者与受贿者之间没有关于以谁名义行贿的沟通、有的则是相互之间的默契。也因此,不能以“单位名义”和“违法所得去向”并重说,作为认定单位行贿罪是否成立的标准。

5. “行贿资金来源”并不是单位行贿罪的构成要件要素

“行贿资金来源”也不能决定单位行贿罪是否成立,即使单位成员行贿的资金并不是来源于单位,也可以认定单位构成单位行贿罪。有学者指出,单位行贿罪的保护法益是国家工作人员职务的廉洁性,设立单位行贿罪的目的就在于以刑罚手段打击权钱交易行为,而行贿款的权属并不是单位行贿罪意欲评价的对象。[53]

在笔者看来,行贿资金来源于单位,表明单位要么没有建立健全的合规管理体系,要么合规管理体系没有有效地落实,这的确在一定程度上可以反映出一定的单位意志。特别是当单位决策层决意实施行贿时,即单位高层未进行合规承诺、单位存在行贿的亚文化,如果行贿资金来源于单位,就更可以让人信服地认为单位应当承担刑事责任。但倘若无法证明决策层对行贿的态度,即便行贿资金来源于单位,也只能说明单位合规管理体系不健全,此时并不能证明单位意志的存在。并且在司法实践中,单位行贿案件的行贿款往往是单位成员以其他名义套取、不体现在单位账簿中,有的案件的行贿款甚至是行贿实施者个人所有,但这不影响单位行贿罪的认定。[54]例如,在“案例二”中,卢某某在侦查阶段称行贿款是自己的钱,在审判阶段则称其行贿的钱来源于公司,在现有证据无法证明卢某某的行贿款来源于公司的情况下,虽然有审判人员认为,无法证明行贿款来源于单位就不能认定单位构成单位行贿罪,但最终法院还是认定单位行贿罪成立。[55]

(三)小结

我国当下的刑法理论和司法实践对于单位犯罪采取的是唯实论的立场,即单位决策机关如同单位的大脑指挥法人从事各种活动。当单位成员行贿、实现了符合单位行贿罪的客观构成要件后,如果要认定单位意志存在、具有将单位行贿罪归属给单位的基础,[56]还需要符合“单位决策层认可”“为本单位谋取不正当利益”这两个主观构成要件要素。而行贿资金的来源、行贿是否以单位名义以及因行贿获得的违法所得的归属,并不是单位行贿罪的构成要件要素。

有见解指出,英国、澳大利亚、意大利等国对于单位犯罪都采取了同一视原理的做法,即将能够与单位同等对待的高级管理人员的行为和意图视为单位自身的行为和意图,由于我国将单位犯罪限定在单位决策层决定实施犯罪的范围内,故我国做法实际上就是同一视原理的翻版。[57]还有见解指出,我国刑法关于单位犯罪的规定,既没有简单地采取同一视原则,也没有简单地采取组织责任论,而是将二者结合起来:只有当单位的决策层同意、批准或者直接实施了犯罪行为时,单位才可能构成单位犯罪,这体现出同一视原则的特点;并且,只有当这些行为能够被评价为单位行为时,例如为了单位的利益、以单位名义等,才可能被认定为单位犯罪,而这又体现出组织责任论的特点。[58]

单位行贿罪的构成要件要素包括“经单位决策层认可”和“为单位谋取不正当利益”,这也表明我国在认定单位是否构成单位行贿罪时,采取的是同一视原理的方案。而事实上,同一视原理并不是单纯地将实际从事犯罪的单位员工的犯意转嫁给单位,而是要求单位具备“犯意”,即我国刑法语境下的单位意志。之所以将单位行贿罪归属给单位,是因为单位与犯罪之间存在着某种联系,这种联系是依赖单位决策层来建立的,决策层被认为是单位的大脑,普通员工则为手脚,因而,普通员工的犯罪不会只因其与单位之间的雇佣关系而让单位替代单位成员承担刑事责任,而那些违反单位决策层命令的普通员工的犯罪也不会由单位来背黑锅。[59]

在单位成员行贿后,只有还同时符合行贿“经单位决策层认可”“为本单位谋取不正当利益”这两个构成要件要素,才能认定存在单位意志,单位构成单位行贿罪。但如果认为单位成员实施行贿足以证立单位意志的存在,那么就会产生单位是在为单位成员承担替代责任的误会,例如,有见解指出,单位所承担的刑事责任在本质上是一种替代责任。[60]由此可见,我国当下采取的同一视原理,并不是像“立法建议一”那样采取唯名论的立场、走替代责任的路径,而是像“立法建议二”那样采取了唯实论的立场,在认定单位刑事责任时也是根据单位自身的特点来进行的,亦即承认单位在刑法上具有独立的人格,单位的行为是通过单位成员来实施的。也因此,同一视原理不同于上级责任原理,并不是一种转嫁责任的理论,在其中蕴涵着单位本身的责任(corporate entity culpability),[61]同一视原理实际是组织体责任论下的一种认定单位刑事责任的方案。

四、有无修法的必要?

(一)有效的合规计划是否可以阻却单位行贿罪的成立?

案例:雀巢(中国)有限公司(以下简称“雀巢公司”)的西北区婴幼儿营养部经理郑某某、杨某,指使雀巢公司兰州分公司员工杨某某等人,通过贿赂兰州市各大医院医护人员等方式,多次非法获取个人信息,以抢占市场份额、销售雀巢奶粉。一审法院认为,杨某某等人的行为构成侵犯公民个人信息罪。[62]被告人郑某某等不服,提起上诉,认为其行为属于公司行为。二审法院裁定驳回上诉,维持原判,其裁判理由指出,“单位犯罪是为本单位谋取非法利益之目的,在客观上实施了由本单位集体决定或者由负责人決定的行为。雀巢公司手册、员工行为规范等证据证实,雀巢公司禁止员工从事侵犯公民个人信息的违法犯罪行为,各上诉人违反公司管理规定,为提升个人业绩而实施的犯罪为个人行为”。[63]

在律师界,上述案例有“企业合规无罪抗辩第一案”之称。[64]上海市第二中级人民法院对此指出,虽然我国刑法没有规定,但法院在处理涉企犯罪时,应参照审判实务中的典型案例“雀巢员工(郑某某)侵犯公民个人信息案”,将有效的合规计划作为出罪事由。如果能够证明企业构建了有效的合规计划、尽到了合理的注意义务,就将企业与企业员工个人的犯罪剥离,让企业获得出罪的结果。[65]刑法中的出罪事由包括三种:构成要件排除事由、违法排除事由以及罪责排除事由。[66]虽然上海市第二中级人民法院未指明“有效的合规计划”是何种出罪事由,但通过兰州市中级人民法院的裁判理由,我们可以发现,法院否定的是单位犯罪行为的存在,也就是从构成要件符合性层面排除了犯罪的成立。因而,“有效的合规计划”应属于出罪事由中的构成要件排除事由。

再进一步地,法院之所以未认定雀巢构成单位犯罪,主要原因是检察院提供的证据无法排除合理怀疑地证明,雀巢员工的犯罪经过雀巢决策层的认可;而雀巢提供的证据,即纸面上的合规计划,反而可以证明单位决策层反对犯罪行为的发生。不能从“合规计划是一种出罪事由”推导出:只要单位没有合规计划,就认定单位存在犯罪行为。

我国当下的刑法学界和理论界,对单位犯罪采取的是唯实论的立场,就单位行贿罪而言,在单位成员实现了单位行贿罪客观构成要件时,还需认定单位意志存在,即符合“经单位决策层认可”“为单位谋取不正当利益”这两个构成要件要素,才能认为单位构成单位行贿罪。据此,如果企业能够证明其不存在反贿赂的合规文化就可以达到出罪的效果,不需要继续证明已经构建了完备的反贿赂合规管理体系已预防单位行贿的发生,亦即企业无需证明其合规计划已经达到有效性的标准。因此,虽然我国刑法目前并未规定企业合规激励机制,[67]但即便认为有效的反贿赂合规计划可以作为一种构成要件排除事由,能够让企业获得出罪的结果,也不与我国当下的单位犯罪归属理论相矛盾。既然构建有效合规计划的企业并不会构成单位行贿罪,那么接下来的问题就是,是否需要通过修改我国刑法来重构我国单位犯罪的归属理论?

(二)对“立法建议一”的进一步检视

“立法建议一”采取的是唯名论的立场,其认为,应借鉴美国的上级责任原理构建和完善我国的单位犯罪理论。在上级责任原理下,如果同时满足以下条件,单位就要为单位员工的行为承担替代责任:1)单位员工以单位名义实施犯罪行为;2)单位员工实施之犯罪行为在其职务权限范围内;3)单位员工为了单位之利益而实施犯罪行为。[68]

1909年,美国联邦最高法院通过Hudison一案,将侵权法中的上级责任原理扩张适用至刑事案件,从而让企业承担替代责任(vicarious liability):基于公共政策的理由。企业藉由它的员工和代表人的行为从商业活动中获利应被处以罚金,[69]如果基于既往的法人既无犯罪能力、也无受刑能力原则让法人免于刑罚的制裁,这无异于放弃唯一能够有效控制以及矫正企业行为的工具。[70]而通过让企业为企业员工的犯罪替代地承担刑事责任,可以更好地激励企业建立确保预防、识别以及报告犯罪的内部机制,[71]从而预防和监督员工犯罪。[72]自Hudison案后,美国的司法实践便开始了一场如同秋风扫落叶般的上级责任原理的扩张适用,但由此也开启了刑法理论界和实务界始终未停歇的争议,即便在法人犯罪中采上级责任原理方案的是美国联邦最高法院。[73]

1. 上级责任原理的局限性

首先,采取上级责任原理的方案,会出现单位犯罪认定“过于概括”的问题。[74]在这种方案下,只要企业员工实施了行贿,即便没有证据能够证明,单位批准了单位员工的行贿,或者没有证据能够证明,单位负责人参与了单位员工的行贿,也要让单位承担刑事责任。[75]换言之,如果采取上级责任原理,那么认定单位构成单位行贿罪不需要符合“经单位决策层认可”“为本单位谋取不正当利益”这两个构成要件要素。并且,在单位已经提供证据证明,其通过构建有效的合规计划、采取了足以防止犯罪发生的全部合理措施的场合,单位仍有要为它所禁止员工实施的行贿承担刑事责任。[76]这样就会使得刑罚的适用在单位那里就成为毫无目的的。因此,有见解指出,这种让企业为员工的犯罪承担替代责任的做法不合理地扩大了犯罪圈,在认定企业是否应当承担刑事责任时应当考虑合规计划的因素,[77]如果企业构建并实施了有效的合规计划,那么就不应当让这个企业承担刑事责任。[78]

其次,上级责任原理源自侵权法,这种类推地将民事责任原则适用于刑事责任之上,其背后是否有足够的刑事政策理由作为支撑,经常受到质疑。[79]一般而言,在侵权法中只需要为自己的行为承担责任,只有作为例外的上级责任原理则才要求为他人的行为承担责任,这是因为用人单位相对于普通员工更有经济实力,在某些场合如果要侧重于被害人的保护、全面填补被害人受到的损害,那么此时以补偿为首要功能的侵权法就会考虑让更有钱的用人单位来承担责任,用人单位即使承担了他人的责任也可以通过产品或服务的定价以及保险的方式将损失予以分散。[80]但是,单位犯罪的立法象征意义在于向社会传达,具有伦理非难性烙印的刑法仍然控制着法人,刑法禁止其毫无限制地追求利益,而不在于补偿受害人。[81]因此,有见解指出,侵权法与刑法具有不同的立法目的,上级责任原理只能适用于民事法领域。[82]

最后,单位刑事责任的认定应当以单位自己的犯罪为依据,而单位成员刑事责任的认定也应当以自然人实施犯罪为前提,不能让单位或者单位成员承担替代责任,否则就违背了刑法中的责任主义原则。[83]因为根据责任主义原则,行为人只对自己的行为负责,为他人负责则是被禁止的。单位之所以受到处罚是因单位自身存在某种因素而应当将单位犯罪归属给它,而不是将单位成员的刑事责任转嫁给单位。[84]若不承认单位具有犯罪能力,就不能对其判处罚金;既然刑法已经承认单位具有犯罪能力,那么就应当从单位自身因素寻找承担刑事责任的根据,这是必须一以贯之的道理。[85]

2. 美国审判实务的进一步发展

正是因为上级责任原理存在着种种缺陷,美国的审判实务开始进行调整法人犯罪归属方案的运作:即便公司员工与公司在同一诉讼程序共同接受审判,但二者却获得了不同的判决结果。而在上级责任原理的模式中,这种情形无论如何是不可能发生的,因为在其看来,公司员工的刑事责任与公司具有同一性的关系,员工若有罪,公司亦应有罪;员工无罪,则公司也一定无罪。[86]例如,在American Medical Association一案中,法院就认为公司违反了反垄断法,但公司员工无罪,其指出,公司承担刑事责任的根据是公司自身的行为和犯意,即采取了组织责任论的方案,而公司只能通过公司员工才能实施犯罪的事实在本案中则不需要对此加以考虑。[87]此外,除了上级责任原理外,美国法院还根据同一视原理认定法人的刑事责任。[88]

(三)对“立法建议二”的进一步检视

“立法建议二”的理论根基是组织体责任论,采取的是唯实论的立场,其认为,应通过修改刑法的方式重构单位犯罪的归属理论,将合规计划作为单位犯罪的归属根据,从而单位的刑事责任成为一种独立的组织体责任,不再将“以单位名义”“为了单位的利益”“体现单位意志”的单位成员的犯罪行为拟制为单位的犯罪行为。[89]

1. 组织体责任论及其内部的分歧

在组织责任论者看来,现代社会中的单位不是简单的人和物的集合,而有其内在运营机制,其复杂性和影响力远在其组成人员的总和之上,并且单位制度结构、领导层意识、内部沟通机制等可以影响甚至决定单位成员的意志和行为。[90]换言之,单位虽然系由自然人组成的组织体,但这种组织体具有脱离单位成员意愿,并自我延续与变化的本质,因而可以产生在一定程度上约束单位成员的单位文化。[91]故对单位刑事责任的追究应以单位自身为根据,而不能受转嫁于单位内部成员的刑事责任。[92]并且,《刑法》第30、31条并没有规定单位的刑事责任是由自然人转嫁而来,组织体责任论是我国《刑法》第30、31条的应有之义。[93]

批评的见解指出,由于单位仍需要通过其单位成员(机关)履行构建管控监督机制的义务,故此时只有把单位成员的行为归属给单位,才能认为单位已经履行其防止犯罪发生的义务。这样,单位最终承担刑事责任的根据就在于单位成员未能进行构建适当管控监督机制,所以组织体责任论是将单位成员的行为和意志拟制为单位的行为和意志,并未脱离违反责任主义原则的替代责任的窠臼。[94]

但在笔者看来,既然刑法已经设立了单位行贿罪,那么接下来就需要确定的是,单位要负有何种防止单位成员行贿的刑事义务,[95]从而保证不从单位内部输出行贿的风险。[96]因此,单位才是负有预防单位成员行贿义务的主体,即便在事实上,单位是通过其成员在履行这一义务的。[97]并且,组织体责任论采取的是唯实论的立场,单位内的普通成员是单位的手足,即便这些自然人实施了行贿行为、未履行预防行贿的义务,但是,如果作为单位大脑的决策层对此并不是认可的,亦或认可而并非为了本单位谋取不正当利益,那么单位就不应构成单位行贿罪。由此可见,批评见解所说的“并未脱离违反责任主义原则的替代责任的窠臼”,其实不并不成立。

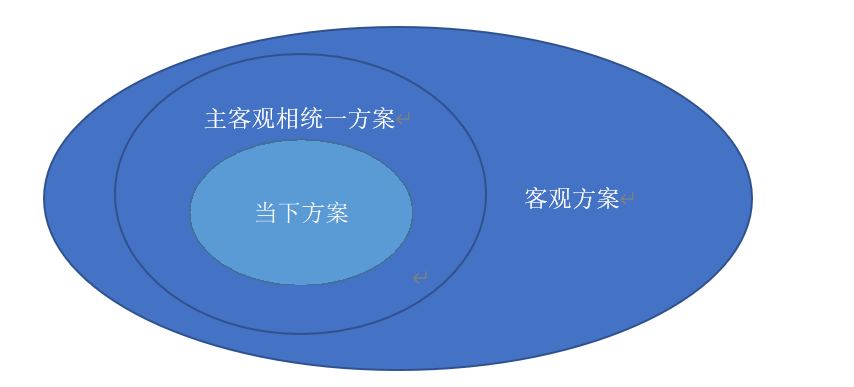

至于在认定单位是否构成单位行贿罪时,应客观地判断单位是否构建了完备的反贿赂合规计划,还是拟人化地考察单位的客观行为以及主观要件,在组织责任论内部有两种不同的见解,即“客观方案”和“主客观相统一方案”。赞同前一方案的学者建议,在刑法中增设单位预防行贿失职罪,放在《刑法》第393条单位行贿罪之后,作为《刑法》第393条之一;[98]赞同后一方案的学者则建议,在刑法中增设,建立并有效实施合规计划的单位不承担刑事责任的出罪事由。[99]

(1)客观方案

这种方案主张,之所以认定单位构成犯罪,是因为单位对单位内部成员的行为管控、监督不周,亦即因单位内部存在某种制度上的缺陷而未能防止单位成员犯罪,而不是单位故意指使或者纵容单位成员实施犯罪。[100]因此,为了保证不从单位内部输出风险,单位负有制定以及实施合规计划的刑事义务。[101]如果单位未履行这一义务,则应承担刑事责任。

(2)主客观相统一方案

这种方案认为,应当仿照自然人犯罪,拟人化地考察企业的客观行为和主观意志。如果认定单位构成犯罪,则要求单位成员在单位的业务活动范围内实施了犯罪,并且单位对此具有主观罪过。虽然单位不像自然人那样具备意思表达能力,因此很难从单位的言行中直接窥见其真实意图,但是我们可以从单位自身的存在形式、决策机构成员的决策、单位的政策决策、整体文化氛围等客观要素入手。通过对这些客观要素的分析,我们可以更好地了解单位的组织架构、运营方式和决策过程,从而规范地判断单位是否符合刑法规定的主观构成要件。[102]

2. 评析

在笔者看来,“客观方案”其实并不客观,其中包含了属于主观情状的评价对象。之所以被称为“客观”,因为其直接以单位是否构建并有效实施反贿赂合规计划,来认定单位是否构成单位行贿罪的。但如本文第二章所指出的,反贿赂合规计划的构成要素,不仅包括合规管理体系,还包括企业决策层合规承诺等企业行为准则。在进一步判断这些形式上的合规计划是否有效时,如果单位的决策层主观上决定实施行贿,那么就应认定高层未履行合规承诺,企业的合规计划不能满足有效性标准。这样,“客观方案”在评价单位是否履行构建并有效实施反贿赂合规计划时,就包含了单位决策层主观上是否对行贿具有认可态度这样的主观评价对象,“客观方案”并不客观。因此,有见解指出,在认定单位犯罪时不应采取客观的归属模式,其认为,单位犯罪主观构成要件的评价对象是单位是否构建并有效实施合规计划,客观构成要件评价对象则是单位成员是否实施了犯罪。[103]由于“客观方案”也是在单位成员实施犯罪的前提下只考虑单位是否构建并有效合规计划,因而“客观方案”与后一见解构想的,既有客观构成要件又有主观构成要件的归属模式(不同于“主客观相统一方案”),并无二致。

“客观方案”与“主客观相统一方案”之间的差异在于,前者的犯罪圈要大于后者。因为在后者看来,在单位成员实施行贿的场合,即便单位未建立健全的合规管理体系,仍不足以构成单位行贿罪,还需具备单位决策层认可行贿的发生、或者单位内部存在着鼓励行贿的文化等,这些可以认定符合单位行贿罪主观构成要件的事实。但前者认为,如果单位成员实施行贿,同时单位未能建立健全的合规管理体系,那么就可以认定单位构成单位行贿罪,因为单位并未采取足以防止犯罪发生的全部合理措施。而正是担心现有的单位行贿罪无法容纳扩大后的犯罪圈,赞同客观方案的学者才提出增设单位预防行贿失职罪的立法建议。[104]

(四)路径选择

“立法建议一”采取上级责任原理的方案认定单位犯罪,但这会出现犯罪认定“过于概括”、与刑法设立单位犯罪的立法目的相违背以及违反责任主义原则等问题。同时,这种方案站在了唯名论的立场,而既然承认单位犯罪,就应当承认单位在刑法中的主体地位,认为单位具有犯罪能力和法律上的人格,但在“立法建议一”中并非如此。而且,唯名论与我国刑法学界和实务界对单位犯罪的理解差距过大,一旦采取“立法建议一”的方案,很有可能会出现水土不服的问题。故本文并不赞同“立法建议一”的修改路径。

我国当下的理论界和实务界,在认定单位是否构成单位行贿罪时,采取的是同一视原理。在同一视原理中蕴涵着单位本身的责任(corporate entity culpability),[105]实际是组织体责任论下的一种认定单位刑事责任的方案。与“客观方案”和“主客观相统一方案”相比,当下的方案划定的犯罪圈更小。因为在后者看来,在单位成员行贿时,单位未建立健全的合规管理体系,或者单位内存在着鼓励行贿的文化,并不足以认定单位构成单位行贿罪。只有单位决策层对行贿予以认可,并且出于为本单位谋取不正当利益的目的时,才能认定单位行贿罪的成立。

而“立法建议二”中的“主客观相统一方案”则进一步地认为,即使没有证据能够证明,单位决策层对行贿持有认可的心理态度,只要单位内存在鼓励行贿的文化,就成立单位行贿罪。“客观方案”更进一步地认为,即便单位层未认可行贿、单位内不存在鼓励行贿的文化,但只要单位未建立健全的合规管理体系,就可以认定该单位构成单位行贿罪。

接下来本文要讨论的问题是,是否需要进一步扩充当下单位行贿罪的犯罪圈,亦即采取“主客观相统一方案”或者“客观方案”?或许我们可以换一种提问方式:在公司经营不能脱离社会生活、企业活动范围影响大众福利甚巨的前提下,如果仅对实施了尚未纳入犯罪圈的行为的企业论以民事责任与行政责任,是否已经足够?[106]此处,必须予以阐述的是刑法的“最后手段”原则。当立法者希望处罚某个行为时,这个行为必须侵害了某种法益,或者具有侵害法益的潜在可能性。[107]然而,并不是一切侵害法益或者具有法益侵害可能性的行为都应纳入犯罪圈,予以刑罚制裁。为了避免刑罚的恶害,还需要在其他较为轻微的制裁手段不足以抑制这种行为情况下,才能发动刑罚,此即刑法的“最后手段”原则。[108]

我们应当看到,我国于2017年修订《反不正当竞争法》时,在第7条增加了一款作为第3款,规定若经营者的工作人员行贿,应视为经营者的行为。不过,如果经营者能提供证据证明该行贿行为与谋取交易机会或竞争优势无关,那么该行为就不再被视为经营者的行为。[109]根据此规定,如果企业员工实施了行贿,并且企业没有证据证明其构建并有效实施了反贿赂合规计划时,就应承担行贿的行政责任。因此,“客观方案”和“主客观相统一方案”所扩大的犯罪圈,都在《反不正当竞争法》第7条第3款的规制内,既然刑罚让企业付出的只是罚金,并不会超过企业因受到行政处罚所付出的代价,那么扩张犯罪圈的意义何在呢?再者,扩张犯罪圈后还会导致企业行贿反而受到优待的问题,因为一旦企业因行贿受到刑罚制裁,行政机关此时通常会基于“一事不两罚”的考虑,让原本更严厉的行政处罚退居其后。因此,笔者并不赞同“立法建议二”中增设单位预防贿赂失职罪的部分。

至于是否要增设“企业构建并有效实施合规计划可以免除刑事责任”的出罪事由。笔者认为,虽然根据当下的方案,如果企业构建并有效实施反贿赂合规计划就无可能构成单位行贿罪,但是,由于司法实践中单位行贿罪与行贿罪的界分尚属难题,甚至这一难题可以置于单位犯罪与自然人犯罪下叙说,而辩护律师经常以被告人构成单位犯罪为由进行辩护以让其受到刑罚的优待,[110]此时上述属于理所当然的出罪事由,对其进行增设就可以作为一种注意规定,起到提示司法机关不能将已经构建并有效实施合规计划的企业,予以刑罚的制裁。[111]

五、结论

“立法建议一”,亦即借鉴美国的上级责任原理构建和完善我国的单位犯罪理论,会导致犯罪认定“过于概括”、与刑法设立单位犯罪的立法目的相违背以及违反责任主义原则等诸多问题,本文并不赞同这一修改路径。

在“立法建议二”中,增设单位预防贿赂失职罪的修改路径并不符合刑法作为“最后手段”的原则。但是,可以考虑增加“企业构建并有效实施合规计划可以免除刑事责任”的出罪事由,将其作为注意规定,以提示司法机关不至对此种企业予以刑罚的制裁。

注释:

[1] 参加陈瑞华:《有效合规的中国经验》,北京大学出版社2023年版,第3页。

[2] 参见高铭暄、孙道萃:《刑事合规的立法考察与中国应对》,《湖湘法学评论》2021年第1期,第84页。

[3] 孙风娟、巩宸宇:《一池春水满堂花——检察机关以严管厚爱开展涉案企业合规改革纪实》,载《检察日报》2022年3月2日,第2版。

[4] 高景峰:《涉案企业合规改革的立法完善与监督评估实践创新》,载《政法论坛》2023年第1期,第121页。

[5] 参见《全国人大常委会2023年度立法工作计划》,载http://www.npc.gov.cn/npc/c30834/202305/3369dcb74761426d92fd19a19cb9ac98.shtml,2023年6月5日访问。

[6] 参见张明楷:《刑法格言的展开》,北京大学出版社2013年版,第3页。

[7] 亦即,如果企业构建并有效实施了反贿赂合规计划,那么根据当下的认定方案是否还会承担刑事责任?

[8] 参见万方:《企业合规刑事化的发展及启示》,载《中国刑事法杂志》2019年第2期,第18-19页。

[9] 参见刘艳红:《刑事实体法的合规激励立法研究》,载《法学》2023年第1期,第79-92页。

[10] 参见黎宏:《企业合规不起诉改革的实体法障碍及其消除》,载《中国法学》2022年第3期,第264页。

[11] 参见李翔:《企业刑事合规的反思与合理路径的构建——基于我国单位犯罪原理的分析》,载《犯罪研究》2021年第5期,第5页。

[12] 参见田宏杰:《刑事合规的反思》,载《北京大学学报(哲学社会科学版)》,2020年第2期,第120页。

[13] 参见黎宏:《单位刑事责任论》,清华大学出版社2001年版,第214页;黎宏:《组织体刑事责任论及其应用》,载《法学研究》2020 年 第 2 期,第81页。

[14] 参见李本灿:《刑事合规的基础理论》,北京大学出版社2022年版,第3页。

[15] See Arthur W. Machen, Jr., Corporate Personality, 24 Harvard Law Review 253(1911).

[16] 参见王毓莹:《公司法定唯一代表制:反思与改革》,载《清华法学》2022年第5期,第132页。

[17] Gunther Teubner, Enterprise Corporatism: New Industrial Policy and the "Essence" of the Legal Person, 36 The American Journal of Comparative Law 130 (1998).

[18] 参见周光权:《刑法总论》,中国人民大学出版社2021年版,第95-96页。

[19] 参见李本灿:《刑事合规的基础理论》,北京大学出版社2022年版,第132页。

[20] 参见〔德〕克劳斯·罗克辛:《刑事政策与刑法体系》,蔡桂生译,中国人民大学出版社2011年版,第41-42页。

[21] 参见吴兆煜、刘震:《单位行贿罪与行贿罪的区分》,载《人民司法·案例》2019年第29期,第34页。

[22] 参见卢某某单位行贿案,福建省龙岩市中级人民法院刑事判决书(2017)闽08刑终第258号。

[23] 参见竹莹莹:《单位行贿与个人行贿的界分》,载《人民司法·案例》2016年第29期,第36页。

[24] 参见吴某某行贿案,湖北省宜昌市中级人民法院刑事判决书(2015)鄂宜昌刑终字第229号。

[25] 参见毛某某行贿、单位行贿案,甘肃省山丹县人民法院刑事判决书(2022)甘0725刑初第75号。

[26] 参见邵显常行贿案,安徽省芜湖市中级人民法院刑事判决书(2020)皖02刑终第198号。

[27] 参见国家监察委员会、最高人民检察院:《行贿犯罪典型案例》,载https://www.spp.gov.cn/xwfbh/wsfbt/202204/t20220420_554587.shtml#2,2023年2月17日访问。

[28] 参见马克昌主编:《刑法学》,武汉大学出版社1999年版,第301页。

[29] 参见何秉松主编:《法人犯罪与刑事责任》,中国法制出版社2000年版,第534-539页。

[30] 参见陈兴良:《刑法教义学中的规范评价》,载《法律科学》2023年第2期,第41页。

[31] 参见何秉松主编:《法人犯罪与刑事责任》,中国法制出版社2000年版,第534-539、544-545页。

[32] 参见马克昌主编:《刑法学》,武汉大学出版社1999年版,第300页。

[33] 参见陈广君:《论法人犯罪的几个问题》,载《中国法学》1986年第6期,第3-4页;参见崔庆森:《也论法人犯罪》,载《法学研究》1990年第5期,第19-20页。

[34] Gunther Teubner, Enterprise Corporatism: New Industrial Policy and the "Essence" of the Legal Person, 36 The American Journal of Comparative Law 130 (1998).

[35] 参见贾宇主编:《刑法学(上册·总论)》,高等教育出版社2019年版,第160页。

[36] 参见黎宏:《单位犯罪中单位意思的界定》,载《法学》2013年第12期,第154-155页。

[37] 参见国家监察委员会、最高人民检察院:《行贿犯罪典型案例》,载https://www.spp.gov.cn/xwfbh/wsfbt/202204/t20220420_554587.shtml#2,2023年2月17日访问。

[38] 参见黎宏:《刑法学总论》,法律出版社2016年版,第117页。

[39] 参见黎宏:《企业合规不起诉改革的实体法障碍及其消除》,载《中国法学》2022年第3期,第256页。

[40] 参见马克昌主编:《刑法学》,武汉大学出版社1999年版,第300页。

[41] 参见卢某某单位行贿案,福建省龙岩市中级人民法院刑事判决书(2017)闽08刑终第258号。

[42] 参见陈兴良:《规范刑法学》,中国人民大学出版社2017年版,第1217页。

[43] 参见张明楷:《刑法分则的解释原理》,中国人民大学出版社2011年版,第394页。

[44] 参见黎宏:《单位犯罪中单位意思的界定》,载《法学》2013年第12期,第156页。

[45] 例如,最高人民法院发布的《全国法院审理金融犯罪案件工作座谈会纪要》(法〔2001〕8号)就规定了关于“非法占有目的”的推定规范。参见陈瑞华:《刑事证据法》,北京大学出版社2021年版,第540页。

[46] 参见高铭暄:《中华人民共和国刑法的孕育诞生和发展完善》,北京大学出版社2015年版,第213页。

[47] 参见高铭暄:《中华人民共和国刑法的孕育诞生和发展完善》,北京大学出版社2015年版,第213页。

[48] 参见施天涛:《公司法论》,法律出版社2018年版,第7页。

[49] 参见王文宇:《公司法论》,元照出版有限公司2018年版,第19页。

[50] 参见竹莹莹:《单位行贿与个人行贿的界分》,载《人民司法·案例》2016年第29期,第36页。

[51] 参见贾宇主编:《刑法学(下册·各论)》,高等教育出版社2019年版,第273页;王作富主编:《刑法分则实务研究》,中国方正出版社2013年版,第1709页。

[52] 参见毛某某行贿、单位行贿案,甘肃省山丹县人民法院刑事判决书(2022)甘0725刑初第75号。

[53] 参见周永年、卢勤忠:《单位行贿犯罪案件调查与司法认定规则研究》,载《人民检察》2009年第3期,第45页。

[54] 参见吴兆煜、刘震:《单位行贿罪与行贿罪的区分》,载《人民司法·案例》2019年第29期,第35页。

[55] 参见卢某某单位行贿案,福建省龙岩市中级人民法院刑事判决书(2017)闽08刑终第258号。

[56] 参见史蔚:《单位犯罪的归责基础》,中国人民大学2021年博士学位论文,第27页。

[57] 参见黎宏:《企业合规不起诉改革的实体法障碍及其消除》,载《中国法学》2022年第3期,第257页。同一视原理是在上级责任原理上发展起来的,其认为在认定单位犯罪时应将企业内部高级管理人员的行为和意图的视为法人自身的行为和意图。See Tesco Supermarkets Ltd. Appellants v. Nattrass Respondent, 2 W.L.R. 1166 (1971).

[58] 参见张明楷:《刑法学》,法律出版社2021年版,第178页。

[59] 参见蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第339-340页。

[60] 参见劳东燕:《公共政策与风险社会的刑法》,载《中国社会科学》2007年第3期,第132页。

[61] See Jennifer Moore, Corporate Culpability under the Federal Sentencing Guidelines, 34 Arizona Law Review 743 (1992).

[62] 参见郑某等侵犯公民个人信息案,兰州市城关区人民法院刑事判决书(2016)甘102刑初第605号。

[63] 参见郑某等侵犯公民个人信息案,兰州市中级人民法院刑事裁定书(2017)甘01刑终第89号。

[64] 参见陈瑞华:《企业合规基础理论》,法律出版社2022年版,第246页。

[65] 在此雀巢员工(郑某某)侵犯公民个人信息案中,兰州中院以雀巢公司存在刑事合规计划为由,未认定雀巢公司构成单位犯罪。参见上海二中院:《2017-2021年企业犯罪案件审判白皮书》,载微信公众号“至正研究” 2023年3月15日访问,https://mp.weixin.qq.com/s/Ey7L86i_Qp166NQCNFlSlA。

[66] 参见蔡桂生:《论被害人同意在犯罪论体系中的定位》,载《南京师大学报(社会科学版)》2013第6期,第47页。

[67] 参见陈瑞华:《企业合规基础理论》,法律出版社2022年版,第246页。

[68] See Luskin R, Caring about Corporate 'Due Care' : Why Criminal Respondeat Superior Liability Outreaches Its Justification, 57 American Criminal Law Review 303 (2020).

[69] 参见张叡文:《论法人犯罪与刑事责任》,载《军法专刊》2022年第5期,第150页。

[70] See New York Central & Hudison River Railroad Co. v. United States, 212 U.S. 418 (1909) ;蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第335-336页。

[71] See Charles J. Walsh & Alissa Pyrich, Corporate Compliance Programs as a Defense to Criminal Liability: Can a Corporation Save Its Soul, 47 Rutgers Law Review 605 (1995);

[72] See U.S. v. Sun-Diamond Growers of California, 526 U.S. 398 (1999).

[73] 参见蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第336页。

[74] 该见解还指出,要求单位犯罪的成立以单位成员实施犯罪为前提的上级责任原理,还会产生单位犯罪的认定“不够概括”的问题:尽管是单位的政策或程序导致犯罪的发生,但由于无法识别出单位内个别员工或数个员工从而将犯罪结果归属给他们,因而也就无法让单位对单位员工的犯罪负责。参见蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第340页。在我国大陆地区也有持同样观点的学者,例如,李本灿:《刑事合规的基础理论》,北京大学出版社2022年版,第123页。但在笔者看来,“不够概括”表明犯罪圈较小,而是否将一些行为作为犯罪处理,则需综合考虑多重因素,特别是刑法作为国家规制对策中的“最后手段”,扩大犯罪圈时需要慎重。因而,不能因为在某些情况下难以证明单位犯罪的事实,就断然认为应进一步严密刑事法网。

[75] See Restatement (Second) of Agency §§ 217, 219 (1958).

[76] See Luskin R, Caring about Corporate 'Due Care’: Why Criminal Respondeat Superior Liability Outreaches Its Justification, 57 American Criminal Law Review 303 (2020).

[77] See Kevin B. Huff, The Role of Corporate Compliance Programs in Determining Corporate Criminal Liability: A Suggested Approach, 96 Columbia Law Review 1252 (1996).

[78] 时延安:《合规计划与企业刑事责任》,载《法学杂志》2019年第9期,第20页;郭华:《刑事合规的立法争议及范式选择》,载《法学论坛》2023年第2期,第 页。

[79] 蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第340页。

[80] 参见程啸:《侵权责任法》,法律出版社2021年版,第127页。

[81] 参见蔡蕙芳:《“我国”法人犯罪立法之检视与理论构建》,载《东吴法律学报》2017年第4期,第64页。

[82] See Jennifer Moore, Corporate Culpability under the Federal Sentencing Guidelines, 34 Arizona Law Review 743 (1992).

[83] 参见叶良芳:《论单位犯罪的形态结构——兼论单位与单位成员责任分离论》,载《中国法学》2008年第6期,第102页。

[84] 参见张明楷:《刑法学》,法律出版社2021年版,第85-90页;刘艳红:《企业合规不起诉改革的刑法教义学根基》,载《中国刑事法杂志》2022年第1期,第119页。

[85] 参见林钰雄:《法人犯罪及不法利得之没收——评大统混油案刑事判决》,载《台湾法学杂志》2014年第12期,第101页。

[86] 参见蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第341页。

[87] See Jennifer Moore, Corporate Culpability under the Federal Sentencing Guidelines, 34 Arizona Law Review 743 (1992).

[88] 参见王良顺:《美国法人犯罪的归责》,载《环球法律评论》2009年第6期,第57页。

[89] 参见刘艳红:《刑事实体法的合规激励立法研究》,载《法学》2023年第1期,第79-92页。

[90] 参见黎宏:《企业合规不起诉改革的实体法障碍及其消除》,载《中国法学》2022年第3期,第260页。

[91] 参见张叡文:《论法人犯罪与刑事责任》,载《军法专刊》2022年第5期,第155页。

[92] 参见黎宏:《单位刑事责任论》,清华大学出版社2001年版,第214页;黎宏:《组织体刑事责任论及其应用》,载《法学研究》2020 年第 2 期,第81页。

[93] 参见李本灿:《刑事合规的基础理论》,北京大学出版社2022年版,第135页。

[94] 参见Frisch:《从犯罪行为与刑罚的基本理解检视法人之可罚性——兼论不同的归责种类》,蔡圣伟译,载《月旦法学杂志》2020年第4期,第20-23页。

[95] 参见冯军:《刑事责任论》,社会科学文献出版社2017年版,第17页。

[96] 参见耿佳宁:《单位固有刑事责任的提倡及其教义学形塑》,《中外法学》2020年第6期,第1503页。

[97] 参见许泽天,《法人刑法之构成要件设计》,载《月旦法学教室》2021年第7期,第51页。

[98] 参见刘艳红:《刑事实体法的合规激励立法研究》,载《法学》2023年第1期,第79-92页。

[99] 参见黎宏:《企业合规不起诉改革的实体法障碍及其消除》,载《中国法学》2022年第3期,第264页。

[100] 参见许泽天,《法人刑法之构成要件设计》,载《月旦法学教室》2021年第7期,第50页。

[101] 参见时延安:《合规计划与企业刑事责任》,载《法学杂志》2019年第9期,第28-30页;耿佳宁:《单位固有刑事责任的提倡及其教义学形塑》,《中外法学》2020年第6期,第1503页;刘艳红:《刑事实体法的合规激励立法研究》,载《法学》2023年第1期,第83页。

[102] 参见黎宏:《单位刑事责任论》,清华大学出版社2001年版,第327页;黎宏:《组织体刑事责任论及其应用》,载《法学研究》2020年第2期,第83-86。

[103] 参见高景峰:《涉案企业合规改革的立法完善与监督评估实践创新》,载《政法论坛》2023年第1期,第123页。

[104] 参见刘艳红:《刑事实体法的合规激励立法研究》,载《法学》2023年第1期,第79-92页。

[105] See Jennifer Moore, Corporate Culpability under the Federal Sentencing Guidelines, 34 Arizona Law Review 743 (1992).

[106] 参见蔡蕙芳:《组织体犯罪与组织体罪责——美国刑法上组织体罪责理论的介绍与评析》,载《逢甲人文社会学报》2000年第1期,第352页。

[107] 参见许恒达:《法益保护与行为刑法》,元照出版有限公司2016年版,第2-3页。

[108] 参见林钰雄:《新刑法总则》,元照出版有限公司2021年版,第11页。

[109] 《反不正当竞争法》第7条第3款规定,经营者的工作人员进行贿赂的,应当认定为经营者的行为;但是,经营者有证据证明该工作人员的行为与为经营者谋取交易机会或者竞争优势无关的除外。

[110] 参见娄秋琴:《从单位犯罪认定的视角谈公司企业权益的保护》,载《人民法院报》2018年09月12日,第6版。

[111] 参见张明楷:《刑法分则的解释原理》,中国人民大学出版社2011年版,第642页。

作者:李时增,中国人民大学法学院2020级硕士研究生

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管