搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2023-07-12

期货场外配资行为罪与非罪虽有争议,但司法实践中通常会被定性为非法经营行为。经在裁判文书网、北大法宝、威科先行等平台中以“配资、非法经营”作为关键词进行案例检索,系统显示从2001年至今,约有250份判决书、裁定书,其中各地司法机关对本罪的证据采信和量刑千差万别,处理结果涉及的自由刑从不起诉到十年以上有期徒刑,涉及的财产刑也从数万元到数亿元不等。为何会有如此差异?笔者认为对期货场外配资非法经营额进行实证分析是关键环节,即以收取客户入金作为非法经营额,可以客观反映案件的情况。为此形成此文供广大司法人员和律师借鉴。

一、期货场外配资的定性

期货场外配资是指未取得经营证券业务资质的配资平台,以营利为目的,用高于投资者支付的保证金数倍的比例向其出借资金,并赚取利息、交易手续费等活动。

2011年7月中国证监会发布的《关于防范期货配资业务风险的通知》第三条“不得以任何方式参与配资业务”规定,明确了场外配资行为的违法性;2019年11月最高法发布的《全国法院民商事审判工作会议纪要》“这些场外配资公司所开展的经营活动,本质上属于只有证券公司才能依法开展的融资活动”规定,列明了配资行为的实施主体;2020年3月1日实施的《证券法》第124条“除证券公司外,任何单位和个人不得从事证券承销、证券保荐、证券经纪和证券融资融券业务”规定,则是场外配资行为违法性的法律依据,也是现在大部分法院认定被告人非法经营罪的“国家规定”。从目前各个地区的法院判决分析,对期货进行场外配资的行为已基本确定构成非法经营罪,从定性方面去探讨出罪的空间很小,但非法经营额的确定对量刑的参考意义极大,值得深入思考和研究。

二、非法经营额的认定

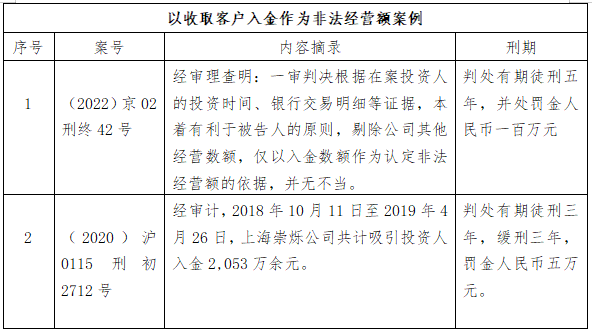

如何认定期货场外配资的非法经营额,目前尚无明确的法律规定和相关司法解释。司法实践中通常有以下三种认定方式:建仓(买入)交易金额和平仓(卖出)交易金额的合计金额、客户投入金额与行为人配资金额的加和金额以及收取客户入金。前两种认定方式包含大量杠杆配资金额以及客户重复交易金额,会让非法经营额呈几何倍数式增长,既不客观,也对被告人极为不利。第三种认定方式“收取客户入金”是本文着重讨论的认定方法。

收取客户入金,指涉案单位在实际经营过程中,共收取不特定客户转入到单位用于期货交易的金额。以该种方式认定非法经营额,不仅可以有效避免资金流中大量杠杆配资金额的干扰,也可以体现刑法的谦抑性原则,同时北京、上海等地区的广泛适用也证实了以收取客户入金作为非法经营额的合理性和可操作性。

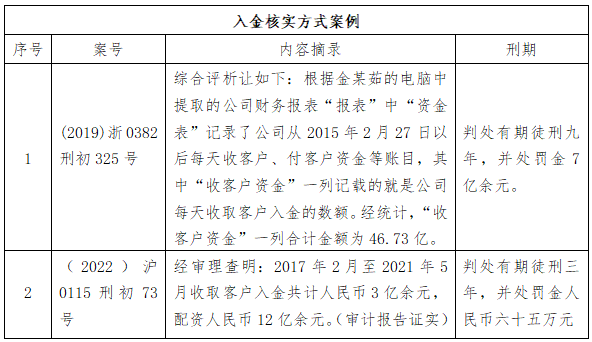

具体核实方式有两种:第一种为直接查找单位账户入账明细,计算机留存或者手写记录均可;第二种为由专业会计或者审计事务所审计。

上述表格中列举了非法经营额的核实方式,但在计算过程中,涉及对重复入金是否进行剔除的问题,目前已有法院支持对重复入金进行扣除。如:(2016)苏0412刑初269号刑事判决书,法院认为“A公司总入金金额为82万余元,其中周某3入金额为40万余元,检察机关起诉指控的数额为62万余元,已经扣除周某3的重复入金20万元”。具体到入金的计算中,如某投资人多次投资,又多次转出,应将重复投入金额进行扣除。如某投资人第一次投入100万元,后转出100万元,继而又投入100万元,此时入金应为100万元(100-100+100),而不是200万元(100+100)。对重复入金进行扣除可以更加客观地评价法益侵害性,对被告人更为公正。

需要强调的是,如果入金中涉及其他合法业务的投入款项,比如投顾业务、民间借贷、房产抵押等,需要将上述合法业务的投入款项予以扣除。

三、违法所得的认定

违法所得在实务中有时也会被认定为非法经营额,但该种认定方式适用范围有限,它是在无法确定非法经营额时,以违法所得作为非法经营额的就低认定方式。如(2016)苏0803刑初676号刑事判决书载明:“法院认为:公诉人提出本案以被告人获取的违法所得认定非法经营额,符合有利于被告人原则的就低认定,并无不当,且相对较为合理。”

最高法研究室《关于非法经营罪中“违法所得”认定问题的研究意见》中指出“非法经营罪中的违法所得,应是指获利数额,即以行为人违法生产、销售商品或者提供服务所获得的全部收入(即非法经营额),扣除其直接用于生产经营活动的合理支出部分后剩余的数额”。如(2016)鲁0305刑初621号刑事判决书认为:“经查,本案中,在案证据证实B金融唯一的业务就是期货经营,其支出的费用都是围绕该业务支出的,在经营中收取软件使用费为795万余元。对于有证据证实的在经营过程中,B金融支出的广告费、穿仓补亏打入客户账户的资金等均系直接用于生产经营的与期货业务有关的合理支出,合计418万余元,故被告人的违法所得为377万余元”。

需要注意的是,如果上述方式均无法明确非法经营额,检察机关只能在审查起诉阶段作不起诉决定处理。如:鹿检公诉刑不诉〔2020〕38号不起诉决定书:“公安机关未能及时固定涉案公司使用的软件并从中提取电子证据,导致无法对该软件的运行模式进行鉴定、对其中的电子数据进行提取,致使定罪的关键证据缺失,无法明确涉案公司的操作模式及对期货市场带来的危害,进而无法明确被不起诉人的行为应定性为向他人出借期货账户并配资,还是变相地经营期货业务,故本案不符合起诉条件”。

四、结语

当下金融证券市场发展迅速,对期货交易进行规制十分必要,刑事追诉更应把握好证据和事实关。场外配资行为虽在司法实务中多被定性为非法经营行为,但因非法经营额认定的不规范从而导致类案刑期和罚金也不尽相同。笔者通过研究相关法律并梳理百余个案例,总结出以收取客户入金作为非法经营额,可以更客观公正地处理期货场外配资非法经营案件。

来源:大成辩护人

作者:薛火根,北京大成(南京)律师事务所高级合伙人

韩一师,北京大成(南京)律师事务所律师

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管