搜索

搜索

010-58256011

010-58256011

作者:尚权律所 时间:2024-05-08

一直以来,违法所得是困扰刑法理论和司法实务的难题,内幕交易罪也概莫能外,尤其是《内幕交易司法解释》并没有对本罪的“获利”和“避损”作出详细规定,导致在司法实务中存在诸多疑问和困惑。基于此,本文立足实践案例,搜集权威观点,尝试类型化分析内幕交易罪中违法所得不同类型的计算方式,供大家参考。

一、内幕交易罪中违法所得的含义

《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《解释》)第十条第一款规定,刑法第一百八十条第一款规定的“违法所得”,是指通过内幕交易行为所获利益或者避免的损失。

从法条上可以看出,内幕交易罪中的违法所得有两种形态——“获利”和“避损”,“获利”通常是指行为人掌握了利好信息,一般包括重大资产重组、股利分配、重大投资等等,此类信息通常会刺激股价上涨,以获利金额计算违法所得更能反应行为的社会危害性,而避损通常是指行为人掌握了利空信息,一般包括出售重大资产、企业破产等,此类信息通常会导致股价下跌,由于没有出售获利的行为,所以通过本应受到的损失拟制违法所得具有合理性。

需要说明的是,根据以上法条的表述,内幕交易罪中的违法所得采取的是“净额说”的观点,换言之,计算内幕交易罪的违法所得时需要扣除因从事内幕交易行为产生的合理、必要的成本。譬如,有观点认为,在避免损失的内幕交易中违法所得将交易成本扣除的计算方法于法有据,交易费用是任何一次股票交易必须缴纳的费用,并非为犯罪行为存在而付出的直接费用,[1]这个观点同时也被上海检察院出版的《证券期货犯罪典型案例与司法观点》一书所采纳。

除此之外,类似的观点还有很多,如上海市根据《证券市场操纵行为认定指引(试行)》在第五十一条,在计算违法所得的数额时,可参考下列公式或专家委员会认定的其他公式:违法所得=终点日持有证券的市值+累计卖出金额+累计派现金额-累计买入金额-配股金额-交易费用,此算法明显是扣除了合理、必要的成本的。虽然该指引已经失效,但是证监会并没有针对违法所得出台新的规定,该指引的相关内容仍具有参考意义。

二、内幕交易罪违法所得的一般类型及计算方法

如何计算内幕交易罪中的违法所得问题,在当下并没有一个统一的答案,有人认为应以实际所得来计算,也有人认为应以账面所得计算,还有人认为应当具体情况具体分析。不可否认的是,一律按照实际所得或者是账面所得计算违法所得均有失偏颇,难以准确认定责任,还需要根据不同的行为类型决定不同的计算方法,具体常见情形有以下几类:

(一)全部平仓

行为人在掌握的利好信息兑现之后,将持有的与该内幕信息有因果关系的股票全部抛售获得利益的,一般而言,实践中的通行做法是以行为人实际获利为准,计算方法是将基于内幕信息所实施交易行为的平仓金额减去建仓成本就可以得出违法所得数额。这种做法具有极强的操作性和有效性,以内幕交易者的净收益评价其社会危害性也完全符合罪刑相适应原则的基本要求。[2]

需要注意的是,如果内幕信息公开之后,行为人持有很长时间股票再抛售的,假若这个期限已经远超过合理期限的,应该如何认定行为人的违法所得?对于这种情况,实践中一般依然会以行为人抛售股票后的实际获利计算违法所得。[3]虽然这种计算方法不一定很合理,因为如果期限足够长,则很难说行为人抛售股票的价格与掌握的内幕信息有直接联系或者说有多大的联系,对于这种特殊情况,如果参照市场吸收法,考虑内幕信息被市场彻底消化之日起的账面价值计算违法所得是否更加合理则需要实践继续检验。

(二)部分平仓

在利好信息已兑现的情况下,总体来说,卖出部分和上述计算方式相同,以平仓金额和减仓成本的交易差额确定违法所得数额,未卖出部分以账面金额拟制计算。那么,对与未抛售的部分应当如何确定账面金额呢?关键在于确定基准日和基准价格,换言之就是以哪一天的账面金额计算违法所得数额。对此,笔者认为需要掌握一个原则,即须在内幕信息被市场充分吸收之日起计算未抛售部分的违法所得,那么,什么时候内幕信息会被市场充分吸收呢?可分为两个问题进行讨论:

第一,如何确定基准日?

对此,主要存在以下几个观点,一是复牌日;[4]二是复牌后连续涨停的最后涨停日;[5]三是连续涨停的最后涨停日的次日;[6]四是案发日;[7]

譬如,在刑事审判参考第920号王文芳等内幕交易、泄露内幕信息案中,法院认为,对于利好型内幕信息在复牌后兑现的,对已抛售的股票按照实际所得计算;如果没有抛售的,则应按照案发日的账面所得计算。

而天津市高级人民法院在裁判文书中指出,收盘价是某个交易日市场参与者综合考虑各种信息后通过实际交易获得的价格,内幕信息公开后经过首个交易日,应视为证券市场充分吸收了上述信息。[8]

对此,笔者以为,内幕交易拟制违法所得的司法核定是基于证券、期货交易特殊犯罪类型的行为界定,如果不拟制违法所得,或者对于未出售行为不认定为“所得”将会助长滥用内幕信息优势地位攫取不正当利益的行为。因为没有客观交易数据,只能通过金额技术和法律规则测算出内幕信息对证券、期货市场有效影响的犯罪对价。920号刑事审判参考案例将案发日账面所得作为未平仓部分的违法所得缺乏合理性,因为如果内幕交易者一直不抛售股票,司法机关也一直没有介入侦查,已经明显超出合理期限之后才案发,如果根据此时账面所得计算内幕交易者的违法所得违反罪责刑相适应原则,因为此时股票的账面价值已经不仅是与内幕信息本身的原因力有关,还可能包括市场因素、政策因素、内幕交易者的技术判断等等,已经超出了内幕信息的影响范畴。

那么,到底什么时候内幕信息会被市场吸收呢,除了上述观点之外,我国台湾地区认定的期限是内幕信息公开之后的10个交易日。[9]至于为什么是10个交易日不是9个,也不是8个,也是基于实践判例抽象出来的通行规则,并非是说根据金融和法律规则推演出来的唯一结论。

因此,对于基准日的判断观点各不一致,并没有形成一致的规范和结论,这也正是专业律师可以充分发挥作用的地方,辩护律师在具体案件中,可以根据案件的特殊情况,选择有利于当事人的计算标准。

第二,如何确定基准价格?

对于通过市场吸收法拟制违法所得的情形,基准价格的认定主要有以下几个观点,基准日的收盘价、最低价或者是最高价亦或是以平均价确定基准价。

对于这个问题,虽有争议但也基本形成了以收盘价为基准价格的共识。

譬如,在第920号刑事审判参考案例王文芳等内幕交易、泄露内幕信息案中,法院认为,应当以收盘价计算账目获利。在证券市场中,收盘价是最重要的一个数据,是赚钱或赔钱的基准,是市场参与者们所共同认可的价格。

在《人民司法》刊载的一篇题为《利好型内幕信息复牌后未兑现的违法所得认定》一文中指出,“我们倾向于以收盘价作为计算标准,因为收盘价是证券市场参与者所共同认可的价格,而最高价和最低价分别为期望的卖出价格和买进价格,本身性质不同。[10]

包括前文提到的几个案例,虽然对于内幕交易违法所得基准日的问题存在争议,但是对于基准价以收盘价计算这一点也基本达成了共识。

(三)内幕信息公开之后,一直持有未抛售的,如何计算违法所得

利好型内幕信息已兑现的情况下,如果行为人一直持有股票未抛售的,对此可以参照以上部分未平仓时违法所得的计算方式,科学选定基准日和基准价格(对于基准日的选取依然会存在以上争议)重新计算内幕交易的犯罪对价。

(四)故意低价卖出的,如何计算违法所得

在有些实践案例中,行为人为了逃避处罚,可能会通过故意低价卖出股票的方式减轻责任,在这种情况下,能不能因为行为人没有所得就不认定违法所得了?未必!实践中有种做法是依据低价抛售股票时的账面价格计算违法所得数额,如果分批抛售的,应当以最后抛售日的账面价值计算违法所得数额。[11]、[12]

对此,还有一种情况需要考虑,如果行为人并非故意低价卖出,而确实是因为其他情况导致卖出的金额低于建仓的成本时,实践中一般不会强行认定违法所得的数额,而是会通过罚金的形式予以平衡。譬如(2021)京02刑初154号案中,北京二中院认为王某、金某虽未从泄露内幕信息、内幕交易行为中实际非法获利,但刑法对两罪规定并处罚金,该院将酌情判处,并从二人向证监会缴纳的罚款中依法进行全额折抵。

(五)内幕信息未兑现,如何计算违法所得

在利好型内幕交易罪中,如果内幕信息没有兑现,内幕信息会不会对股价造成影响?如果造成影响会造成多大的影响是一个值得讨论的问题。以重大资产重组内幕信息为例,资产重组信息动议形成之后,直到停牌之前,广大股民对于资产是否重组是不知情的,等到停牌公告之后,虽然知道重大资产重组信息但是无法交易,直到复牌前公开重大资产重组失败,又再次知道内幕信息,所以,这整个过程对于广大股民而言,可能并不会因为重大资产重组而拉高股价,笔者以为,可以从以下几个方面考虑内幕信息未兑现情况下违法所得的计算标准:

第一,内幕信息未兑现,行为人在合理期限内抛售的

实践中,对于内幕交易复牌后合理期限内抛售获利的,一般按照实际获利计算违法所得,对此没有太大争议。

第二,内幕信息未兑现,行为人在很长时间后抛售的

在(2018)沪刑终75号案例中,上海市高级人民法院认为,买入后一直持有直至卖出,应视为一个完整的内幕交易过程,具有整体性,其间所有的获利均系因内幕交易犯罪行为而持有股票的状态产生,故应视为违法所得。再者,虽然本案的利好型内幕信息因重组失败而未兑现,但并不能据此否定其后的股价变化与该内幕信息之间的因果关系。内幕信息对股价的影响是多方面的,即使并未兑现,也可能改变投资者的预期,进而对股价产生影响。

因此,可以看出,司法实践中,行为人只要将股票进行抛售,即便超出了合理期限,一般均以实际所得认定违法所得。

第三,内幕信息未兑现,行为人长期持有股票未抛售的

对此如何计算行为人的违法所得有两个不同观点,一是以复牌日账面所得计算,二是以案发时账面所得拟制计算。

刑事审判参考案例第920号王文芳等内幕交易、泄露内幕信息案中,法院认为,应当以复牌日账面所得计算,其理由就是内幕信息未兑现,之后的行为人继续持股待售的,是基于自身对于市场因素的判断,与内幕信息本身没有因果关系。

笔者认同上述参考案例的观点,内幕信息未兑现,其对广大股民而言能造成多大影响,是否会造成影响都犹未可知,在这种背景下,如果将行为人对于内幕信息的犯罪对价延续至案发时,实际上有违责任主义原则。责任是指不法的责任,而满足构成要件该当性的行为通常被认定为是不法类型,因果关系的判断也是构成要件该当性中的重要的一环,如果内幕信息本身对行为人的获利和避损,对经济市场秩序的破坏没有原因力,那么就不具有不法性,不应当承担责任。

(六)“利空型”内幕交易罪违法所得的计算

司法实践中“利空型”内幕交易的行为类型相对比较少见,行为人掌握了利空信息,通常会在内幕信息敏感期内大量卖出股票,以避免复牌后造成的损失,由于通常没有卖出行为,所以一般也不会有实际所得,在计算此类型的违法所得时,需要通过账面价值拟制计算。

那该如何确定基准日和基准价格呢?在中国证监会行政处罚委员会编撰的《证券行政处罚案例判解》一书中,提到潘海深内幕交易案,案件公布了避免损失违法所得的计算公式:违法所得=累计卖出金额-卖出证券在基准日的虚拟市值-交易费用。[13]累计卖出金额为内幕信息公布前行为人售卖股票收盘价乘以股票数,基准日虚拟市值是内幕消息公布后当日收盘价乘以被告人已经售卖的股票数。

从此计算公式中可以看出,对于规避的损失,证监会认为利空的消息对证券市场的影响限于股票复牌当日,故虚拟市值的价格以复牌当日的收盘价为基准。

三、内幕交易罪中违法所得的特殊类型

通过系统梳理,笔者发现,在计算内幕交易罪违法所得之时除了以上涉及买入、卖出、部分平仓、长时间持有待售、兑现和未兑现的计算差异等一般类型之外,还有一些特殊类型需要讨论,具体为:

(一)利用内幕交易持有股票期间,获得的红利是否应当计入违法所得

在内幕交易犯罪案件中,行为人控制的账户实际出现了利益增值,除了表现为实际出售获利或者账面增值之外,还包括分红收益。分红是基于盈利而分配的股息和红利,是否应当计入内幕交易的违法所得存在不同理解,也并无司法解释与之规定。

根据上海市检察院的观点,行为人之所以能够获得企业分红,是因为购买了该企业的股票,而之所以购买该股票,追根究底还是基于获得的内幕信息。鉴于内幕交易违法所得的实质就是内幕信息经济价值的犯罪化兑现,内幕交易的获利和避损,只要在经济上与内幕交易价值具有因果关系,就可以在法律上将其认定为内幕交易的违法所得。因此,企业分红多少与知情内幕信息之间具有刑法上的因果关系,企业分红并不属于异常介入因素,应当将企业分红计入获利金额。[14]

但是,笔者以为,股票分红作为违法所得没收可能争议不大,但是能否作为犯罪数额则有待商榷。从刑法体系角度来看,一般而言,司法解释一直以来并未将股票分红这类具有孳息性质的经济利益认定为犯罪数额。譬如最高人民法院《关于贪污、挪用公款所派生利息是否应计入贪污、挪用公款犯罪数额的问题的批复规定,贪污、挪用公款所生利息,不应作为挪用公款数额计算。[15]再如,《关于办理受贿刑事案件适用法律若干问题的意见》中关于干股受贿的规定,也并没有将股票分红作为受贿金额计算。[16]因此,内幕交易期间对应的利益增值,除了基于内幕信息进行建仓与平仓而获得的交易差额之外,也应当计入非法所得,一并追缴,但是不应当作为定罪量刑的依据,也不应作为判处罚金的基准!

(二)敏感期限之内交易获利是否属于违法所得?

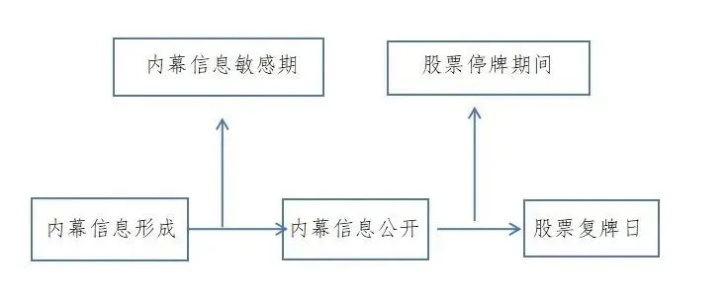

这也是一个值得思考的问题,可以作为辩护律师切入的角度之一。

如上图所示,内幕信息敏感期限之内信息尚未公开,广大投资者对内幕信息并不知情,所以理论上而言,内幕信息敏感期限之内的交易并不会造成股价的波动,换言之,即使出现了股价变化也是市场因素所致,与内幕信息没有任何关系,其本身的经济价值并没有犯罪化兑现。所以,笔者以为,原则上不应该将内幕交易期间的获利计算为本罪的违法所得,但是并不意味着不构成内幕交易罪,行为人依然可能以《解释》第六条规定的另外几种情形(证券交易额、期货保证金、三次以上的、其他情形)入罪。

结语

内幕交易罪中的违法所得是具有经济价值的内幕信息的犯罪化兑现,也是行为人从事内幕交易的内在动因,准确计算违法所得无论是对正确科处刑罚还是有效辩护而言均至关重要,因为控辩本身就是一体两面的关系,知道入罪才能知道出罪,反之亦然。本文针对内幕交易罪的违法所得进行了类型化的分析,细化为8个类别14个具体问题,基本能够涵盖实践中内幕交易罪违法所得的计算问题,但实践情况错综复杂,难免挂一漏万,恕于篇幅,对于一些特殊情况下违法所所得计算并未讨论,譬如传递性内幕交易罪违法所得的计算、做空交易下违法所得的计算等等。

内幕交易本身属于一种不公平的交易,是资本市场的顶层设计与法治建设结合下的产物,相当复杂,尤其是内幕交易罪中违法所得的认定,兼具数学、金融和法律等学科的特点,如能熟练掌握并用之得当,便可以有效预防风险,化解风险,远离风险。

参考文献:

[1]参见万志尧:《内幕交易刑事案件中“违法所得”的司法认定》,载《政治与法律》2014年第2期。

[2]刘仁文:《证券期货犯罪的刑法规制与完善》,社会科学文献出版社2018年版,第264页。

[3]上海市第一中级人民法院(2012)沪一中刑初字第191号;上海市高级人民法院(2013)沪高刑终字第28号

[4] 上海浦东新区人民法院刑事判决书(2009)浦刑初字第1895号

[5]浙江省台州市中级人民法院(2014)浙台刑二初字第4号

[6]北京市第二中级人民法院(2016)京02刑初82号

[7]刑事审判参考第920号王文芳等内幕交易、泄露内幕信息案

[8]参见天津市高级人民法院(2015)津高刑二终字第9 号刑事裁定书

[9]我国台湾地区“证券交易法”第157条的规定,实现内线交易等行为,应当就当日善意从事相反交易方向的成交价格,与信息公开后10个交易日收盘平均价格之间的差额,承担损害赔偿责任。

[10]罗开卷:《利好型内幕信息复牌后未兑现的违法所得认定》,载《人民司法》2014年第8期。

[11]罗开卷:《利好型内幕信息复牌后未兑现的违法所得认定》,载《人民司法》2014(08):35-38.

[12]刑事审判参考第920号王文芳等内幕交易、泄露内幕信息案

[13]中国证监会行政处罚委员会编:《证券行政处罚案例判解》,法律出版社 2009 年版,第15-21页

[14]上海市人民检察院:《证券期货犯罪典型案例与司法观点》,中国检察出版社2022年版,第7页。

[15]贪污、挪用公款(包括银行库存款)后至案发前,被贪污、用的公家生利息,不应作为贪污、挪用公款的犯罪数额计算。

[16]《关于办理受贿刑事案件适用法律若干问题的意见》第2条“关于收受干股问题”的规定,国家工作人员利用职务上的便利为请托人谋取利益,收受请托人提供的干股的,以受贿论处。进行了股权转让登记,或者有相关证据证明股份发生了实际转让的,受贿数额按转让行为时股份价值计算,所分红利按受贿孳息处理。

来源:大成辩护人

作者:马成律师团队

© www.sqxb.com All Rights Reserved. 京ICP备09081975号-4  京公网安备11010102003651号UED:网律营管

京公网安备11010102003651号UED:网律营管